2 Cách Tính Lãi Suất Vay Ngân Hàng 2022 ✅ Công Thức + Bảng Tính ✅ Tham Khảo Ngay Thông Tin Công Cụ Tính Lãi Suất Vay Vốn Online

NỘI DUNG CHÍNH

Lãi Vay Ngân Hàng Là Gì

Trước tiên, để tính được lãi suất vay ngân hàng, TienNhanRoi.vn xin mời bạn đọc cùng tìm hiểu Lãi Vay Ngân Hàng Là Gì nhé!

Lãi vay ngân hàng là tỷ lệ phần trăm giữa số tiền lãi so với số vốn vay, mức lãi suất thường được tính trong vòng một năm. Mặc dù, tỷ lệ lãi suất vay ngân hàng sẽ do các ngân hàng quy định nhưng phải luôn tuân theo quy định giới hạn của ngân hàng nhà nước. Hiểu đơn giản là sau khi vay của ngân hàng một của một số tiền để sử dụng thì bạn phải trả thêm một số tiền lãi nữa. Số tiền lãi sẽ được tính trên tổng số tiền mà khách hàng phải trả hàng tháng.

Hiện nay, lãi suất vay tại các ngân hàng thương mại thường dao động từ 6 – 25%/năm. Tùy thuộc vào từng ngân hàng, hình thức vay, ưu đãi, hoặc cách tính lãi suất. Cụ thể vay tín chấp có lãi suất cao hơn từ 16 – 25%/năm, vay thế chấp có lãi suất cao hơn 8 – 12%/năm.

Các Loại Lãi Suất Vay Ngân Hàng

Với những sản phẩm vay vốn hiện nay, thì Các Loại Lãi Suất Vay Ngân Hàng đang áp dụng phổ biến bao gồm:

Lãi suất cố định

Lãi suất cố định là mức lãi suất cụ thể được ấn định trong một thời kỳ được nêu ở một mức cụ thể trong hợp đồng vay vốn, khế ước nhận nợ. Lãi suất có thể được cố định trong suốt thời hạn vay. Lãi suất này không chịu tác động của những biến động lãi suất thị trường nên rất phù hợp với tâm lý khách hàng khi đi vay muốn ổn định về tài chính.

Lãi suất thả nổi

Lãi suất thả nổi là lãi suất cho vay được điều chỉnh theo định kỳ theo quy định nên sẽ thay đổi theo thời gian. Mức điều chỉnh và kỳ hạn điều chỉnh lãi suất sẽ theo thỏa thuận giữa người vay và ngân hàng (theo quy định của pháp luật) và được ghi rõ trên hợp đồng vay vốn. Thông thường, kỳ hạn điều chỉnh lãi suất là 3 tháng/ lần, 6 tháng/lần hoặc có thể 12 tháng/lần.

Lãi suất hỗn hợp

Lãi suất hỗn hợp là bao gồm lãi suất cố định được áp dụng trong một khoản thời gian đã thỏa thuận, sau đó lãi suất thả nổi sẽ được áp dụng.

Bên cạnh cách tính lãi suất vay ngân hàng, Chia sẻ bạn đọc thông tin cực HOT 💥💥 Lãi Suất Vay Thế Chấp Ngân Hàng Nào Thấp Nhất ️️️💥💥 Ngân Hàng Nên Vay

Công Thức Tính Lãi Vay Ngân Hàng

Công Thức Tính Lãi Vay Ngân Hàng luôn được khá nhiều khách hàng quan tâm khi chọn dịch vụ vay tại các ngân hàng. Việc nắm rõ phương pháp tính cụ thể giúp khách hàng xác định hình thức vay phù hợp với nhu cầu và khả năng chi trả của bản thân.

Hiện nay, phần lớn người tiêu dùng lựa chọn hình thức vay vốn ngân hàng với mục đích đầu tư hay kinh doanh buôn bán. Đây được đánh giá là một phương pháp an toàn nhưng hiệu quả, giúp người đi vay nhanh chóng sở hữu khoản tiền lớn mà không gặp bất kỳ rủi ro nào. Tuy nhiên, không phải ai cũng nắm rõ công thức tính lãi suất vay ngân hàng một cách cụ thể. Tiếp tục theo dõi bài viết để biết cách tính trong từng phương thức nhé!

Công Thức Tính Lãi Suất Theo Ngày

Công thức tính lãi suất theo ngày đã được thống nhất để tránh gặp phải các tình trạng tranh cãi vướng mắc, khiếu nại. Phương pháp tính lãi sẽ bao gồm các yếu tố sau:

- Thời gian tính lãi: Được tính theo quy định tại điểm a khoản 2 điều 4 của thông tư này.

- Số dư thực tế: Là số dư đầu ngày tính lãi của số tiền gửi, số nợ gốc trong thời hạn, số dư nợ gốc quá hạn, số dư lãi trả chậm.

- Số ngày duy trì số dư thực tế: Là số dư thực tế đầu mỗi ngày không thay đổi.

- Lãi suất tính lãi: Tỷ lệ %/năm theo quy định tại khoản 1 điều 4 của nguyên tắc tính lãi.

Công Thức Tính Lãi Suất Theo Ngày được áp dụng theo công thức:

Số tiền lãi ngày = số dư thực tế x lãi suất tính lãi/365

Trong đó: Số tiền lãi của kỳ tính lãi = Tổng số tiền lãi ngày của tất cả các ngày trong kỳ tính lãi.

Thời gian duy trì số dư thực tế nhiều hơn 1 ngày trong kỳ tính lãi thì dùng công thức:

Số tiền lãi = Tổng (số dư thực tế x số ngày duy trì số dư thực tế x lãi suất tính lãi)/365.

Đây là công thức tính lãi được hầu hết các ngân hàng đang sử dụng hiện nay. Bạn có thể tham khảo công thức để sử dụng trong các trường hợp tính lãi.

Ngoài cách tính lãi suất vay ngân hàng, Tìm hiểu cách thức 📌Vay Vốn Kinh Doanh Không Thế Chấp 📌10 Bank Duyệt Nhanh

Công Thức Tính Lãi Vay Ngân Hàng Theo Tháng

Tính đến thời điểm hiện tại, có 4 Công Thức Tính Lãi Vay Ngân Hàng Theo Tháng phổ biến là: Lãi suất cố định, lãi suất theo dư nợ giảm dần, lãi suất thả nổi và lãi suất hỗn hợp. Tùy vào loại hình vay vốn, mà có cách tính hoàn toàn khác nhau. Cụ thể cách tính như sau:

👉 Cách tính Lãi suất cố định (tính theo dư nợ gốc)

Lãi suất tính theo dư nợ gốc được tính theo một lãi suất được cố định quy định từ đầu. Bạn cần phải trả số lãi suất đó thong một thời gian được quy định khi ký hợp đồng và lãi suất đó không thay đổi theo thời gian. Lãi suất này là cố định nên sẽ tránh được những rủi ro do biến động lãi suất.

Lãi suất trên dư nợ gốc được tính trên số tiền bạn vay vốn ban đầu trong suốt thời gian vay. Cách tính lãi suất cố định theo công thức sau:

Lãi suất tháng hàng tháng = Số tiền vay * lãi suất/12 (tháng)

Ví dụ: Anh Nguyễn Văn A, vay số tiền 30.000.000 VND trong vòng 1 năm với mức lãi suất cố định là 12%/ năm. Thì theo công thức tính lãi suất hàng tháng được tính như sau:

- Lãi suất hàng tháng = 30.000.000 x 12%/12 = 300.000 VND.

Như vậy, số tiền Anh A phải trả hàng tháng = 30.000.000/12 + 300.000 = 2.800.000 VND

Các tháng sau số tiền phải trả sẽ tương tự như vậy cho đến khi kết thúc hợp đồng

👉 Cách tính Lãi suất theo dư nợ giảm dần

Lãi suất dư nợ giảm dần là số tiền lãi được tính theo số dư nợ thực tế, tức là bạn phải sẽ trả lãi suất được giảm dần theo từng tháng sau khi đã trừ đi khoản tiền gốc mà bạn đã chi trả trong các tháng trước đó. Đây là phương thức tính lãi suất các ngân hàng đang sử dụng

Ví dụ: Bạn đi vay 50.000.000 VND, lãi suất 12 %/năm trong thời hạn 1 năm (12 tháng). Vậy số tiền gốc mà bạn sẽ phải trả hàng tháng là 4.166.667 VND.

- Tháng đầu tiên bạn sẽ phải trả: 4.166.667 + 50.000000 * 12%/12 = 4.666.667 VND.

- Tháng thứ hai bạn sẽ phải trả: 4.166.667 + (50.000.000 – 4.666.667) * 12%/12 = 4.166.667 + 453.333 = 4.620.000 VND.

- Tháng thứ ba bạn sẽ phải trả: 4.166.667 + (50.000.000 – 4.666.667 – 3777.778) * 12%/12 = 4.166.667 + 415.556 = 4.582.223 VND.

Cứ như vậy hàng tháng trừ đi số tiền đã trả được của tháng trước và cộng với lãi cho đến khi kết thúc

👉 Cách tính lãi suất thả nổi (Lãi suất thay đổi, biến động)

Mức lãi suất thay đổi này áp dụng tùy theo quy định và chính sách theo từng giai đoạn của các ngân hàng. Mức lãi suất này thông thường sẽ bao gồm: Chi phí vốn + biên độ lãi suất cố định hoặc bao gồm: chi phí vốn cố định + biên độ lãi suất thay đổi.

Đối với hình thức lãi suất theo dư nợ thả nổi bạn có thể tính mức lãi suất ban đầu theo công thức:

Lãi suất trả hàng tháng = (Số tiền vay vốn * lãi suất cố định)/12 tháng

Tức là trong khoảng thời gian cố định ban đầu bạn sẽ trả mức lãi suất được quy định theo hợp đồng. Sau khoảng thời gian cố định thì mức lãi suất sẽ được áp dụng theo biến động, thay đổi của thị trường và chính sách ngân hàng.

Do đó, sau thời gian trả lãi cố định thì mức lãi suất thả nổi sẽ được tính theo công thức:

Lãi suất trả hàng tháng = (Số tiền vay vốn * lãi suất thả nổi tại thời điểm)/12 tháng

Ví dụ: Bạn vay ngân hàng 500 triệu trong 1 năm với mức lãi suất 10%/tháng trong vòng 6 tháng đầu. Sau 6 tháng đó lãi suất sẽ thả nổi.

Thì số tiền bạn phải trả trong 6 tháng đầu cố định ban đầu là:

- (5000.000.000*10%)/12 = 4.166.666 VND

Sau thời gian 6 tháng tức là sang tháng thứ 7 mức lãi suất sẽ thay đổi theo biến động thì trường và chính sách của ngân hàng. Giả sử, mức lãi suất hiện tại tháng thứ 7 là 8% thì bạn sẽ trả số tiền trong tháng đó là:

- (5000.000.000*8%)/12 = 3.333.333 VND

Từ đó mức lãi suất tại tháng thứ 8, 9… cũng sẽ được tính theo sự biến đổi tại thời điểm. Mức lãi suất này có thể cao hơn hoặc thấp hơn so với lãi suất ban đầu được ghi trong hợp đồng.

👉 Cách tính lãi suất hỗn hợp

Đây là loại lãi suất phổ biến hiện nay, vay mua nhà, vay mua xe hầu như đều áp dụng hình thức này. Với cách tính lãi suất vay ngân hàng theo hình thức này, lãi suất của bạn sẽ bao gồm lãi suất cố định được áp dụng trong một khoảng thời gian đã thỏa thuận, sau đó lãi suất thả nổi sẽ được áp dụng.

Loại lãi suất này có lợi cho khách hàng khi mà thời gian đầu thì chi phí lãi cao nhất do vốn gốc còn nguyên. Tuy nhiên sau thời gian ưu đãi khách hàng cũng phải chịu rủi ro do biến động của lãi suất

Ví dụ: Khách hàng vay 500 triệu trong 10 năm để mua xe. Lãi suất ưu đãi cố định ban đầu trong 2 năm đầu là 8%/năm, sau đó sẽ áp dụng lãi suất thả nổi là 10.5%/năm. Số tiền lãi phải trả và số tiền các tháng trả ước tính như sau:

- Số tiền trả hàng tháng (kỳ đầu): 7.500.000 VNĐ

- Số tiền trả hàng tháng tối đa: 7.666.667 VNĐ

- Tổng tiền phải trả: 742.083.312 VNĐ

- Tổng lãi phải trả: 242.083.312 VNĐ

Bên cạnh cách tính lãi suất vay ngân hàng, Tìm hiểu kỹ hơn về 📌 Vay Thế Chấp Là Gì 📌 Điều Kiện, Thủ Tục, 10 Kinh Nghiệm Vay Cần Biết

2 Cách Tính Lãi Suất Vay Ngân Hàng 2022

Cùng tìm hiểu chi tiết về 2 Cách Tính Lãi Suất Vay Ngân Hàng 2022 phổ biến nhất hiện nay nhé.

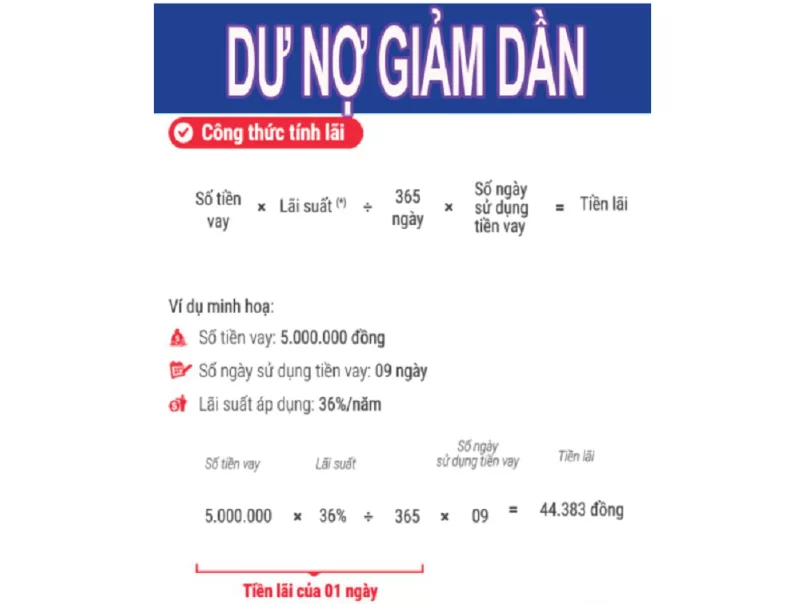

Công Thức Tính Lãi Suất Vay Ngân Hàng Theo Dư Nợ Giảm Dần

Cách tính lãi này dựa trên số tiền thực tế còn nợ sau khi đã trừ đi phần gốc mà bạn đã trả trong những tháng trước đó và số tiền lãi bạn phải trả sẽ giảm dần, song song đó số dư nợ cũng sẽ giảm dần.

Công thức tính lãi suất theo dư nợ giảm dần:

| Tiền gốc hàng tháng = Số tiền vay/Số tháng vay Tiền lãi tháng đầu = Số tiền vay * Lãi suất vay theo tháng Tiền lãi các tháng tiếp theo = Số tiền gốc còn lại * Lãi suất vay |

Ví dụ: Bạn vay 50 triệu đồng, thời hạn trong 12 tháng (1 năm) với mức lãi suất 12%/ năm

- Tiền gốc trả hàng tháng = 50 triệu/12 ~ 4.1 triệu

- Tiền lãi tháng đầu = (50 triệu * 12%)/12 = 500.000 VNĐ

- Tiền lãi tháng thứ 2 = (50 triệu – 4.1 triệu)*12%/12 ~ 458.000 VNĐ

- Các tháng tiếp theo tiếp tục được tính như vậy đến khi trả hết nợ

Cách Tính Lãi Suất Vay Ngân Hàng Theo Dư Nợ Gốc Ban Đầu

Cách tính lãi suất vay ngân hàng trên dư nợ ban đâu là cách tính lãi theo dư nợ ban đầu không có sự thay đổi mỗi tháng. Nghĩa là, mặc dù tiền gốc có giảm mỗi tháng nhưng lãi suất luôn cố định đến khi trả hết khoản vay

Công thức tính lãi suất theo dư nợ ban đầu:

| Số tiền bạn phải trả hàng tháng = Dư nợ gốc* lãi suất năm/ thời gian vay |

Ví dụ: Bạn vay 10 triệu đồng trả trong 12 tháng với mức lãi suất là 12%/ năm.

- Số tiền phải trả ngân hàng hàng tháng là 10 triệu/ 12 tháng ~ 833.333 đồng/tháng

- Số lãi phải trả ngân hàng hàng tháng là (10 triệu*12%)/12 tháng = 100.000 đồng/ tháng

- Số tiền phải trả hàng tháng là 933.333 đồng

Ngoài cách tính lãi suất vay ngân hàng, Đừng nên bỏ qua 🔰 Vay Tiền Lãi Suất Thấp 🔰 10 App Vay Online Uy Tín Nhất

Bảng Tính Lãi Suất Vay Ngân Hàng

Với ví dụ vay 100 triệu đồng trong 12 tháng với mức lãi suất 10%/tháng thì chúng ta sẽ có được Bảng Tính Lãi Suất Vay Ngân Hàng theo dư nợ giảm dần như sau:

| Kỳ trả nợ | Số gốc còn lại | Gốc | Lãi | Tổng gốc + Lãi |

| 0 | 100,000,000 | |||

| 1 | 91,666,667 | 8,333,333 | 833,333 | 9,166,667 |

| 2 | 83,333,333 | 8,333,333 | 763,889 | 9,097,222 |

| 3 | 75,000,000 | 8,333,333 | 694,444 | 9,027,778 |

| 4 | 66,666,667 | 8,333,333 | 625 | 8,958,333 |

| 5 | 58,333,333 | 8,333,333 | 555,556 | 8,888,889 |

| 6 | 50,000,000 | 8,333,333 | 486,111 | 8,819,444 |

| 7 | 41,666,667 | 8,333,333 | 416,667 | 8,750,000 |

| 8 | 33,333,333 | 8,333,333 | 347,222 | 8,680,556 |

| 9 | 25,000,000 | 8,333,333 | 277,778 | 8,611,111 |

| 10 | 16,666,667 | 8,333,333 | 208,333 | 8,541,667 |

| 11 | 8,333,333 | 8,333,333 | 138,889 | 8,472,222 |

| 12 | 0 | 8,333,333 | 69,444 | 8,402,778 |

| Tổng | 100,000,000 | 5,416,667 | 105,416,667 |

Công Cụ Tính Lãi Suất Vay Online

Để ước tính số tiền lãi vay và vốn phải trả hàng tháng, bạn có thể sử dụng công cụ tính lãi vay trên website ngân hàng hoặc các website về tài chính khác. Các bạn có thể tham khảo một số công cụ tính lãi suất vay online tại:

- Công cụ tính lãi suất vay online của VP Bank: https://www.vpbank.com.vn/tools-and-utility

- Công cụ tính lãi suất vay online của Agribank: https://www.agribank.com.vn/vn/cong-cu-tinh-toan

- Công cụ tính lãi suất vay online của ABC: https://www.acb.com.vn/wps/portal/Home/loan

- Công cụ tính lãi suất vay online của OCB: https://ocb.com.vn/vi/cong-cu/cong-cu-tinh/tien-vay

- Công cụ tính lãi suất vay online của Vietinbank: https://www.vietbank.com.vn/ca-nhan/ho-tro/cong-cu-tinh-toan

Công cụ tính toán này cho phép bạn nhập mức lãi vay ngân hàng, số tiền và hạn mức vay bất kỳ. Sau đó trả về kết quả số lãi bạn phải trả theo từng thời điểm.

Bên cạnh cách tính lãi suất vay ngân hàng, bạn có thể dùng ứg dụng tại đây 🏛 10 Công Cụ Tính Lãi Suất Ngân Hàng Online [Chính Xác Nhất] ️️🏛

Cách Tính Lãi Suất Vay Ngân Hàng Nào Có Lợi Nhất

Cách Tính Lãi Suất Vay Ngân Hàng Nào Có Lợi Nhất? Tùy vào nhu cầu sử dụng nào để chọn hình thức tính lãi suất vay ngân hàng phù hợp. Vì từng cách tính lãi suất vay đều có ưu điểm và hạn chế riêng.

Cách tính lãi suất vay ngân hàng trên dư nợ gốc giảm dần thường được áp dụng cho nhu cầu vay tiêu dùng, vay sản xuất kinh doanh với hình thức là thế chấp tài sản. Trong khi cách tính lãi suất vay ngân hàng trên dư nợ ban đầu không được khuyến khích cho những khoản vay như vay tiêu dùng thế chấp.

Nên Chọn Thời Gian Vay Ngắn Hạn Hay Dài Hạn

Để có thể trả lời cho câu hỏi Nên Chọn Thời Gian Vay Ngắn Hạn Hay Dài Hạn thì các bạn cần tìm hiểu đặc điểm của từng gói vay.

Về thời hạn vay, vay ngắn hạn có khoảng thời gian vay ngắn dưới 12 tháng. Còn vay dài hạn được áp dụng cho những khoản vay từ 5 năm trở lên. Hoàn toàn có thể kéo dài lên tới 40 năm.

Vay ngắn hạn ít rủi ro về khả năng thanh toán cũng như chuyển đổi kỳ hạn. Lãi suất vay của hình thức ngắn hạn cũng thường thấp hơn so với loại hình vay dài hạn. Một ưu điểm lớn của hình thức cho vay ngắn hạn chính có rất nhiều hình thức vay ngắn hạn để bạn lựa chọn sao cho phù hợp.

Vay dài hạn thì số tiền vay lớn hơn với thời gian trả nợ dài hơn so với hình thức vay ngắn hạn. Vì vậy, nếu các bạn đang muốn đầu tư lâu dài nhưng chưa có vốn hoặc mua bất động sản, nhà ở cần vay tiền mặt lớn và trả dần trong nhiều năm, hoặc mua sắm máy móc doanh nghiệp để sản xuất kinh doanh thì vay dài hạn là lựa chọn tốt dành cho bạn. Bạn sẽ không có nhiều áp lực phải trả một khoản tiền lớn trong thời hạn ngắn.

Ngoài cách tính lãi suất vay ngân hàng, Nhất định đừng bỏ lỡ bí quyết ️⏰ Mượn Tiền Ngân Hàng ️⏰ Chia Sẻ 10 Bank Lãi Suất Thấp Nhất

10 Ngân Hàng Vay Lãi Thấp Nhất 2022

Để giúp các bạn dễ dàng tham khảo và lựa chọn, TienNhanRoi.vn tổng hợp danh sách 10 Ngân Hàng Vay Lãi Thấp Nhất 2022, được nhiều người lựa chọn và đánh giá cao:

Ngân hàng Vietcombank

Sau 57 năm hình thành và phát triển, Ngân hàng TMCP Ngoại thương Việt Nam- Vietcombank đã đạt được nhiều thành tựu lớn trong lĩnh vực tài chính. Là đơn vị sở hữu nhiều dịch vụ hấp dẫn, Vietcombank thu hút đông đảo khách hàng với lãi suất có nhiều ưu đãi.

Vay thế chấp hợp đồng nhà đất – sổ đỏ:

- Hạn mức vay cao, bằng 70% giá trị của bất động sản

- Thời hạn vay vốn lâu: 15-20 năm

- Mức lãi suất rất ưu đãi: dao động từ 5-7.5%/ năm

Vay thế chấp xe ô tô còn mới

- Hạn mức vay bằng 70% giá trị của ô tô

- Thời hạn vay vốn là 5 năm

- Mức lãi suất vay thế chấp ô tô là: 7.5%

Vay thế chấp dựa vào các giấy tờ có giá trị (ví dụ sổ tiết kiệm,…)

- Với các sản phẩm có giá do Vietcombank phát hành, khoản vay bằng 100% giá trị tài sản và bằng 90% giá trị tài sản do các tổ chức tài chính khác phát hành.

Thông tin liên hệ:

- Trụ sở chính: 198 Trần Quang Khải, Hà Nội

- Hotline: (84-24) 39 346 137

- Website: vietcombank.com.vn

Ngân hàng VPBank

Ngân hàng TMCP Việt Nam Thịnh Vượng đã và đang không ngừng phát triển, trở thành đơn vị tài chính thân thiện, kết nối dịch vụ nhờ mạng lưới công nghệ hiện đại. Qua đó, các bạn thể dễ dàng thực hiện mọi đăng ký, giao dịch online nhanh chóng.

Để hỗ trợ vay vốn lãi suất thấp, VPBank mở ra các gói sản phẩm thế chấp như sau:

| Gói sản phẩm | Lãi suất (%/năm) | Hạn mức vay tối đa | Thời gian vay vốn |

| Vay tiêu dùng | 9.5 | 100% nhu cầu | 10 năm |

| Vay du học | 8.6 | Linh hoạt | Linh hoạt |

| Vay mua xe | 7.49 | 100% giá trị xe | 8 năm |

| Vay kinh doanh trả góp | 7.9 | 80% giá trị tài sản | 10 năm |

| Vay mua nhà | 7.9 | 100% nhu cầu | 25 năm |

| Vay xây- sửa nhà | 6.9 | 75% giá trị tài sản | 25 năm |

Thông tin liên hệ:

- Trụ sở chính: 89 Láng Hạ, Quận Đống Đa, Hà Nội

- Hotline: 1900 54 54 15

- Website: vpbank.com.vn

Bên cạnh cách tính lãi suất vay ngân hàng, Mời bạn đọc cùng tìm hiểu chi tiết về 🔥🔥 Vay Tiêu Dùng VPBank ️️️🔥🔥 Các Kinh Nghiệm + 2 Cách Vay Nhanh

Ngân hàng TPBank

Là ngân hàng số hàng đầu Việt Nam, hiện đang triển khai nhiều gói vay vốn thế chấp với nhiều mức lãi suất ưu đãi hấp dẫn, thu hút sự quan tâm của đông đảo khách hàng. Cụ thể:

Vay tiêu dùng:

- Lãi suất ưu đãi hàng năm là 8.9%

- Tài sản thế chấp thuộc sở hữu của khách hàng hoặc sự bảo lãnh người thân

- Hạn mức vay linh hoạt, có thể bằng 100% giá trị tài sản đảm bảo hoặc nhu cầu

Vay kinh doanh:

- Mức vay tối đa bằng 85% phương án vay vốn

- Tài sản thế chấp thuộc sở hữu của khách hàng hoặc có sự bảo lãnh của người thân

Vay thấu chi:

- Hạn mức vay vốn lên đến 500 triệu vnd

- Thời gian trả vốn lẫn lãi là 48 tháng

Vay dựa trên giấy tờ có giá trị:

- Tài sản thế chấp thông thường là sổ tiết kiệm

- Hạn mức vay là 95% giá trị tiền tiết kiệm có trong sổ

Với kế hoạch phát triển rõ ràng, sau 23 năm hoạt động, Ngân hàng Phương Đông OCB đã đạt được nhiều thành tựu to lớn, mở rộng dịch vụ tài chính nhằm phục vụ mọi đối tượng khách hàng như: đầu tư sinh lời, vay vốn,…

Về vay vốn, OCB hiện đang cung cấp 6 gói vay thế chấp với mức lãi suất vô cùng ưu đãi như sau:

| Gói vay | Lãi suất (%/năm) | Hạn mức | Thời gian |

| Vay tiêu dùng | 5.99 | 2 tỷ | 10 năm |

| Vay mua nhà | 5.9 | 100% giá trị nhu cầu | 20 năm |

| Vay kinh doanh | 6.99 | 100% giá trị nhu cầu | 10 năm |

| Vay mua xe | 5.9 | 100% giá trị xe | 10 năm |

| Vay xây sửa nhà | 5.99 | 100% giá trị nhu cầu | 10 năm |

| Vay mua BĐS | 5.99 | 100% giá trị nhu cầu | 20 năm |

Thông tin liên hệ:

- Trụ sở chính: 57 Lý Thường Kiệt, Quận Hoàn Kiếm, Hà Nội

- Hotline: 190 0585 885

- Website: tpbank.vn

Ngân hàng SHB

Thấu hiểu nhu cầu của nhiều khách hàng, ngân hàng SHB đã và đang tập trung xây dựng các gói sản phẩm vay thế chấp với mức lãi suất hấp dẫn:

| Gói vay | Lãi suất (%/năm) | Hạn mức | Thời gian |

| Vay mua nhà, đất | 8.5 | 75% giá trị BDS | 25 năm |

| Vay tiêu dùng | 8.5 | 100% nhu cầu | 7 năm |

| Vay du học | 8.5 | 100% nhu cầu | 7 năm |

| Vay kinh doanh | 8 | 85% nhu cầu | 25 năm |

| Vay thấu chi | 8.5 | 500 triệu | 1 năm |

Thông tin liên hệ:

- Trụ sở chính: 77 Trần Hưng Đạo, P. Trần Hưng Đạo, Q. Hoàn Kiếm, Tp. Hà Nội

- Hotline: 1800-588-856

- Website: shb.com.vn

Ngân hàng BIDV

Theo thông tin mới nhất được TienNhanRoi.vn cập nhật, ngân hàng BIDV có những gói vay thế chấp lãi suất thấp được nhiều khách hàng lựa chọn và phản hồi tốt như sau:

| Gói vay | Lãi suất (%/năm) | Hạn mức | Thời gian |

| Vay mua nhà ở | 7.3 | 100% giá trị tài sản | 20 năm |

| Vay mua xe | 7.3 | 100% nhu cầu | 7 năm |

| Vay kinh doanh | 6 | Linh hoạt | 5 năm |

| Vay du học | 7.3 | 100% nhu cầu | 10 năm |

| Vay cầm cố giấy tờ | 7.5 | 20 tỷ | 1 năm |

Thông tin liên hệ:

- Trụ sở chính: Tháp BIDV, số 194 Trần Quang Khải, phường Lý Thái Tổ, quận Hoàn Kiếm, Hà Nội

- Hotline: 19009247

- Webiste: bidv.com.vn

Ngoài cách tính lãi suất vay ngân hàng, Chia sẻ thông tin chi tiết về📌Vay Thế Chấp BIDV 📌 Lãi Suất, Thủ Tục, Cách Vay Nhanh

Ngân hàng Oceanbank

Ngân hàng Oceanbank cũng là một trong những ngân hàng cho vay lãi suất thấp hiện nay. Sau đây là bảng thông tin có gói dịch vụ vay thế chấp ưu đãi của ngân hàng Đại Dương Oceanbank:

| Gói vay | Lãi suất (%/năm) | Hạn mức | Thời gian |

| Vay mua nhà | 7.5 | Linh hoạt | 25 năm |

| Vay mua ô tô | 6.5 | 100% nhu cầu | 7 năm |

| Vay thấu chi | 6.5 | 1 tỷ | 1 năm |

| Vay kinh doanh | 6.5 | Linh hoạt | 7 năm |

| Vay tiêu dùng | 6.8 | Linh hoạt | 10 năm |

| Vay cầm cố | 6.5 | 95% giá trị giấy tờ | 1 năm |

Thông tin liên hệ:

- Trụ sở chính: Tầng 1, tầng 2, tầng 4 tòa nhà Sông Hồng, số 02 Trần Hưng Đạo, phường Phan Chu Trinh, Hà Nội

- Hotline: 1800.58.88.15

- Webiste: oceanbank.vn

Ngân hàng HSBC

Ngân hàng HSBC hỗ trợ giải quyết khó khăn tài chính cho mọi người bằng hình thức vay thế chấp lãi suất thấp với 3 gói sản phẩm có đặc điểm như sau:

- Vay mua nhà: Với mức lãi suất vô cùng ưu đãi 6.49%/ năm trong thời gian 25 năm

- Vay xây – sửa nhà: Với mức lãi suất vô cùng ưu đãi 6.99%/ năm trong thời gian 15 năm

- Vay mua xe: Với mức lãi suất vô cùng ưu đãi 7.8%/ năm trong thời gian 15 năm

Thông tin liên hệ:

- Trụ sở chính: Tầng 1, 2, 6 Tòa Nhà Metropolitan, 235 Đồng Khởi, Phường Bến Nghé, Quận 1, Thành phố Hồ Chí Minh

- Hotline: 84 24) 62 707 707 (miền Bắc) – (84 28) 37 247 247 (miền Nam)

- Website: hsbc.clom.vn

Ngân hàng ACB

Chính thức đi vào hoạt động từ năm 1993, đến nay, ngân hàng ACB đã khẳng định vị trí của mình trên thị trường tài chính, để lại ấn tượng tốt cho khách hàng. Với mỗi một dịch vụ, ngân hàng ACB luôn mong muốn đem lại những giá trị tốt nhất, thiệt thực và phù hợp với mọi đối tượng khách hàng khác nhau.

| Gói vay | Lãi suất (%/năm) | Hạn mức | Thời gian |

| Vay mua xe ô tô | 7.5 | Linh hoạt | 84 tháng |

| Vay kinh doanh | 7.8-8 | 10 tỷ | 7 năm |

| Vay mua nhà đất | 7.5 | Linh hoạt | 20 năm |

| Vay tiêu dùng | 7.5 | Linh hoạt | 7 năm |

| Vay xây- sửa nhà | 7.8 | Linh hoạt | 10 năm |

| Vay du học | 7.5 | Linh hoạt | 10 năm |

Thông tin liên hệ:

- Trụ sở chính: 442-444-446-448 Nguyễn Thị Minh Khai, P. 5, Q. 3, TP. Hồ Chí Minh

- Hotline: 1900 54 54 86

- Website: acb.com.vn

THAM KHẢO NGAY THÔNG TIN 💰💰 Vay Thế Chấp ACB ️️💰💰 Lãi Suất, Thủ Tục, Cách Vay Nhanh

Ngân hàng OCB

Với kế hoạch phát triển rõ ràng, sau 23 năm hoạt động, Ngân hàng Phương Đông OCB đã đạt được nhiều thành tựu to lớn, mở rộng dịch vụ tài chính nhằm phục vụ mọi đối tượng khách hàng như: đầu tư sinh lời, vay vốn,… Về vay vốn, OCB hiện đang cung cấp 6 gói vay thế chấp với mức lãi suất vô cùng ưu đãi như sau:

| Gói vay | Lãi suất (%/năm) | Hạn mức | Thời gian |

| Vay tiêu dùng | 5.99 | 2 tỷ | 10 năm |

| Vay mua nhà | 5.9 | 100% giá trị nhu cầu | 20 năm |

| Vay kinh doanh | 6.99 | 100% giá trị nhu cầu | 10 năm |

| Vay mua xe | 5.9 | 100% giá trị xe | 10 năm |

| Vay xây sửa nhà | 5.99 | 100% giá trị nhu cầu | 10 năm |

| Vay mua BĐS | 5.99 | 100% giá trị nhu cầu | 20 năm |

Thông tin liên hệ:

- Trụ sở chính: 45 Lê Duẩn, Quận 1, TP Hồ Chí Minh

- Hotline: 18006678

- Webiste: ocb.com.vn

Ngân hàng Eximbank

Ngân hàng TMCP Xuất Nhập Khẩu Eximbank chuyên cung cấp giải pháp tài chính tối ưu cho mọi đối tượng khách hàng thông qua nhiều dịch vụ đa dạng. Trong đó, gói vay vốn thế chấp lãi suất thấp luôn được chú trọng đầu tư:

| Gói vay | Lãi suất (%/năm) | Hạn mức | Thời gian |

| Vay mua ô tô | 9 | 80% giá trị TS thế chấp | 10 năm |

| Vay mua nhà | 9 | Linh hoạt | 20 năm |

| Vay du học | 9 | Linh hoạt | 10 năm |

| Vay cầm cố giấy tờ | 8 | Linh hoạt | Linh hoạt |

| Vay kinh doanh | 8 | Linh hoạt | 1 năm |

| Vay sửa chữa nhà | 8 | 70% giá trị TS thế chấp | 20 năm |

Thông tin liên hệ:

- Trụ sở chính: 39 Đ. Lê Duẩn, Bến Nghé, Quận 1, Thành phố Hồ Chí Minh

- Hotline: 18001199

- Website: eximbank.com.vn

Những Kinh Nghiệm Vay Ngân Hàng Tối Ưu Nhất

Cuối cùng là Những Kinh Nghiệm Vay Ngân Hàng Tối Ưu Nhất mà các bạn không nên bỏ qua nếu có ý định vay vốn ngân hàng:

- Trước khi vay tiền ngân hàng, các bạn nên tìm hiểu và so sánh lãi suất, cách tính lãi suất của một vài ngân hàng để đưa ra lựa chọn phù hợp.

- Khách hàng chú ý mức lãi suất ưu đãi thời gian đầu cùng mức lãi suất áp dụng cho thời gian sau ưu đãi đó. Hai mức lãi suất này sẽ có sự chênh lệch đáng kể.

- Các bạn cũng cần chú ý đến cách tính lãi của ngân hàng. Hiện nay ngân hàng có hai hình thức tính lãi là tính theo dư nợ giảm dần và tính theo dư nợ ban đầu.

- Thời gian vay ảnh hưởng đến số tiền thanh toán hàng tháng của khách hàng. Vì vậy, các bạn cũng cần cân nhắc thời gian vay để chủ động tài chính. Tránh tình trạng áp lực trả quá nhiều tiền do chọn thời hạn vay quá ngắn.

- Vay thì dễ, nhưng khách hàng sẽ gặp rắc rối khi phát sinh trả trước hạn hoặc quá hạn. Trước khi ký hợp đồng, các bạn cần phải trao đổi kỹ với nhân viên tín dụng về các mức phí phạt cụ để nếu vướng vào các trường hợp này sẽ không phải chịu thiệt thòi.

Liên Hệ Hỗ Trợ Tính Phần Trăm Tiền Lãi Ngân Hàng Miễn Phí

Nếu bạn có bất kỳ thắc mắc nào về những Cách Tính Lãi Suất Vay Ngân Hàng, hãy để lại BÌNH LUẬN ngay dưới đây hoặc mục LIÊN HỆ tại Menu website tiennhanroi.vn nhé.

📌 LIÊN HỆ 📌