Lãi Suất Vay Ngân Hàng SCB 2022 ✅Cách Tính + Bảng Tính✅ Xem Thêm Thông Tin Về Phí Phạt Trả Nợ Trước Hạn Khi Vay Chi Tiết Dưới Đây.

NỘI DUNG CHÍNH

Ưu Điểm Khi Vay Vốn Tại Ngân Hàng SCB

Ngân hàng SCB hình thành trên cơ sở hợp nhất 3 ngân hàng: SCB, FicomBank và TinNghiaBank. Là một trong 5 ngân hàng TMCP có tổng tài sản lớn nhất, SCB ngày càng hoàn thiện sản phẩm dịch vụ để trở thành một trong những ngân hàng hàng đầu Việt Nam. Sau đây chúng tôi sẽ chia sẻ đến bạn một số những Ưu Điểm Khi Vay Vốn Tại Ngân Hàng SCB:

- SCB có mạng lưới hoạt động rộng khắp 28 tỉnh thành, với hơn 230 điểm giao dịch, đội ngũ nhân viên tư vấn nhiệt tình giúp giải đáp mọi thắc mắc của khách hàng.

- Thủ tục đơn giản, nhanh chóng, thuận tiện giúp khách hàng tiết kiệm tối đa thời gian và công sức.

- Thời gian xử lý hồ sơ nhanh chóng, giải ngân chỉ sau vài ngày làm việc.

- Đa dạng các hình thức vay vốn, đáp ứng được mọi nhu cầu của khách hàng.

- Lãi suất cho vay luôn ổn định và ưu đãi hơn so với nhiều ngân hàng khác trên thị trường (theo từng thời kỳ và chương trình cụ thể).

- Phương thức vay và trả nợ linh hoạt, tùy thuộc vào nhu cầu của từng đối tượng khách hàng.

Các Gói Cho Vay Ngân Hàng SCB

Hiện nay tại ngân hàng SCB có các gói vay sau đây, mời bạn cùng tham khảo nhé!

- Vay mua xe ô tô tiêu dùng

- Vay mua nhà ở, nhận chuyển nhượng quyền sử dụng đất và xây dựng, cải tạo nhà ở

- Vay tiêu dùng có tài sản bảo đảm

- Vay tiêu dùng không có tài sản bảo đảm

- Cho vay thấu chi TKTG do SCB phát hành

- Vay cầm cố tài khoản tiền gửi

- Vay mua xe ô tô kinh doanh

- Vay bổ sung vốn kinh doanh

- Vay thấu chi bổ sung vốn kinh doanh

- Vay phát triển nông nghiệp, nông thôn

- Cho vay mua nhà đất linh hoạt

- Cho vay mua nhà dự án

- Cho vay thấu chi tiêu dùng không có tài sản bảo đảm

- SCB đồng hành cùng nông dân

Mời bạn đọc cùng tìm hiểu chi tiết về 🔰🔰 Lãi Suất Tiết Kiệm SCB 🔰🔰 Bảng Tính + Cách Gửi

Lãi Suất Vay Ngân Hàng SCB 2022

Tiếp theo, hãy cùng chúng tôi tham khảo qua bảng Lãi Suất Vay Ngân Hàng SCB được TienNhanRoi.Vn cập nhật mới nhất dưới đây:

| Sản phẩm vay | Lãi suất (%/năm) |

| Vay mua nhà đất linh hoạt (vay mua nhà) | 7,9% |

| Vay tiêu dùng có tài sản đảm bảo (vay tiêu dùng) | 7,9% |

| Vay mua xe ô tô – Ưu đãi vàng, rước xe sang (vay mua xe) | 7,9% |

| Cho vay bổ sung vốn kinh doanh (vay kinh doanh) | 5,99% |

| Vay xây dựng – sửa nhà (vay xây dựng – sửa nhà) | 7,9% |

| Cho vay mua nhà dự án (vay mua nhà) | 7,9% |

| Cho vay thấu cho tài khoản tiền gửi do SCB phát hành | 7,9% |

| Vay du học SCB (vay du học) | 7,9% |

| Vay mua xe ô tô kinh doanh (vay mua xe) | 7,9% |

| Vay cầm cố tài khoản tiền gửi (vay cầm cố chứng từ có giá) | 7,9% |

| Cho vay tiêu dùng không có tài sản bảo đảm SCB (vay tiêu dùng cá nhân) | 15% |

| Cho vay thấu chi không có tài sản bảo đảm SCB (thấu chi tài khoản cá nhân) | 15% |

Hạn Mức Vay Của SCB

Tại ngân hàng SCB, tùy vào từng gói vay, sản phẩm vay mà hạn mức vay có thể linh động và phụ thuộc vào điều kiện, nhu cầu của khách hàng.

– Đối với gói vay tín chấp ngân hàng đáp ứng tối đa nhu cầu vốn tiêu dùng cho Khách hàng. Lãi suất cạnh tranh (theo từng thời kỳ). Thời hạn cho vay lên đến 60 tháng. Mức cho vay tối đa 500 triệu đồng.

– Còn đối với các sản phẩm thế chấp thì các bạn có thể tham khảo bảng sau:

| Sản phẩm | Vay tối đa | Thời hạn vay |

| Vay mua nhà đất linh hoạt | 100% nhu cầu | 25 năm |

| Vay tiêu dùng có tài sản đảm bảo | 100% nhu cầu | 10 năm |

| Vay mua xe ô tô | 100% nhu cầu | 25 năm |

| Vay xây dựng – sửa nhà | 100% nhu cầu | 25 năm |

| Cho vay mua nhà dự án | 100% nhu cầu | 25 năm |

| Cho vay bổ sung vốn kinh doanh | Linh hoạt | 5 năm |

| Cho vay thấu tài khoản tiền gửi do SCB phát hành | 100% thẻ tiết kiệm | 12 tháng |

| Vay du học SCB | 80% nhu cầu | 5 năm |

| Vay mua xe ô tô kinh doanh | 100% nhu cầu | 7 năm |

| Vay cầm cố tài khoản tiền gửi | 100% GTCG | Linh hoạt |

Có thể bạn quan tâm đến 🔔 10 Công Cụ Tính Lãi Suất Ngân Hàng 🔔 Chính Xác Nhất

Công Thức Tính Lãi Suất Vay Ngân Hàng SCB

Tham khảo thêm Công Thức Tính Lãi Suất Vay Ngân Hàng SCB được chúng tôi tổng hợp và chia sẻ cụ thể dưới đây:

Công thức tính lãi suất trên dư nợ gốc

Đầu tiên sẽ là cách tính lãi suất trên dư nợ gốc là sẽ được tính dựa trên số tiền khách hàng đã vay ban đầu trong suốt thời gian vay.

Lãi suất hàng tháng = Số tiền vay x lãi suất/12 (tháng)

=> Ví dụ: Khách hàng A vay ngân hàng 50.000.000 VNĐ, thời hạn vay 12 tháng, lãi suất vay 12%/năm. Dựa vào công thức trên, khách hàng có thể tính lãi như sau:

- Lãi suất hàng tháng = 50.000.000 x 12%/12 = 500.000 VNĐ.

- Số tiền gốc phải trả 1 tháng = 50.000000/12 + 500.000 = 4.166.667 VNĐ.

- Tổng số tiền phải trả hàng tháng = 4.166.667 + 500.000 = 4.666.667 VNĐ

Công thức tính lãi trên dư nợ giảm dần

Tiếp theo là cách tính Lãi suất tính trên dư nợ giảm dần, tức là dựa trên số tiền bạn còn nợ sau khi đã trừ đi khoản tiền gốc đã trả tháng trước đó. Công thức tính như sau:

Số tiền phải trả hàng tháng = số tiền vay/thời gian vay + số tiền vay*lãi suất cố định hàng tháng.

=>Ví dụ: Bạn vay ngân hàng SCB 50.000.000 VNĐ, thời gian vay 12 tháng, lãi suất 12%/năm. Áp dụng công thức trên ta có:

- Tháng đầu tiên, khách hàng sẽ phải thanh toán: 4.166.667 + 50.000000*12%/12 = 4.666.667 VNĐ.

- Tháng thứ 2, số tiền phải trả: 4.166.667 + (50.000.000 – 4.666.667)*12%/12 = 4.166.667 + 453.333 = 4.620.000 VNĐ.

- Tương tự với những tháng tiếp theo, khách hàng cũng áp dụng cách tính trên để tính lãi suất mình phải thanh toán sau khi đã trừ đi số nợ gốc thanh toán tháng trước.

Tham Khảo Thông Tin 💰💰 Cách Tính Lãi Suất Theo Tháng ️️💰💰 Chia Sẻ Công Thức, Bảng Tính Dễ Hiểu Nhất

Cách Tính Lãi Vay Ngân Hàng SCB 2022

Có bạn đọc nào thắc mắc về Cách Tính Lãi Vay Ngân Hàng SCB như thế nào hay không? Nếu có thì đừng bỏ lỡ những chia sẻ dưới đây:

Cách Tính Lãi Vay Cố Định Ngân Hàng SCB

Lãi suất cố định là lãi suất được ấn định ở một mức cụ thể trong hợp đồng vay vốn. Hình thức này không chịu tác động của những biến động lãi suất thị trường. Hiện nay, Cách Tính Lãi Vay Cố Định Ngân Hàng SCB dựa vào công thức sau đây:

Lãi suất cố định hàng tháng = Số tiền vay * Lãi suất/12 tháng

=> Ví dụ: Anh Nguyễn Văn A vay số tiền 15 triệu trong vòng 1 năm với mức lãi suất cố định là 12%/ năm. Cách tính lãi vay cố định ngân hàng hàng tháng được tính như sau: 15.000.000 x 12%/12 = 150.000 VNĐ trong suốt 1 năm.

Cách Tính Lãi Suất Vay Thế Chấp Ngân Hàng SCB

Hiện nay khi vay thế chấp tại ngân hàng SCB sẽ tính lãi suất vay theo dư nợ giảm dần với công thức tính lãi như sau:

- Số tiền gốc phải trả hàng tháng = Tổng số tiền vay : Tổng số tháng vay

- Số tiền lãi phải trả hàng tháng = Dư nợ còn lại đầu kỳ x lãi suất theo năm/12 hoặc = Dư nợ còn lại đầu kỳ x lãi suất theo tháng

- Tổng số tiền phải trả hàng tháng = số tiền gốc phải trả hàng tháng + số tiền lãi phải trả hàng tháng.

=> Ví dụ: Bạn vay 500 triệu với lãi suất vay là 7.9%/năm và thời hạn cho vay là 12 tháng, ngày giải ngân là ngày 26.08.2022 Vậy lãi và số tiền gốc tổng cộng khách hàng sẽ trả cho ngân hàng được tính như sau:

– Tháng đầu tiên:

- Tiền lãi phải trả cho ngân hàng sẽ bằng: 500.000.000 x 7.9% / 12 = 3,291,667

- Tiền gốc khách hàng phải trả cho khách hàng sẽ là: 500.000.000 / 12 tháng= 41.666.667

- Tổng gốc + lãi phải trả cho tháng đầu tiên sẽ là: 3.246.575 + 41.666.667 = 44,958,333

– Tháng thứ hai:

- Tiền lãi phải trả cho tháng thứ 2 sẽ là: 458.333.333 x 7.9% / 12= 3,017,361

- Tiền gốc phải trả cho ngân hàng: 500.000.000 / 12 tháng= 41.666.667

- Tổng gốc và lãi phải trả cho ngân hàng trong tháng thứ 2 là: 41.666.667 + 3,017,361 = 44,684,028

=> Cứ tương tự tính theo phương pháp giảm dần như thế cho những tháng tiếp theo.

Cách Tính Lãi Suất Vay Tín Chấp Tại Ngân Hàng SCB

Tiếp theo sau đây chúng tôi hướng dẫn bạn Cách Tính Lãi Suất Vay Tín Chấp Tại Ngân Hàng SCB dựa vào công thức số dư gốc ban đầu:

Lãi trả hàng tháng = Số tiền vay *lãi suất/12 (tháng)

=> Ví dụ: Khách hàng B vay ngân hàng SCB với số tiền 100.000.000 VNĐ, thời hạn vay 12 tháng, lãi suất vay 14%. Áp dụng theo công thức tính trên, số tiền khách hàng phải trả hàng tháng như sau:

- Số tiền gốc phải trả hàng tháng = 100.000.000/12 = 8.333.333 đồng.

- Lãi phải trả hàng tháng = 100.000.000 x 14%/12 = 1.166.667 đồng.

- Tổng gốc, lãi = 9.500.000 đồng.

Xem Thêm Nội Dung Về 💲💲Cách Tính Lãi Suất Vay Ngân Hàng Trả Góp 💲💲Công Thức + Bảng Tính

Bảng Tính Lãi Suất Vay Ngân Hàng SCB

Giả sử khách hàng A vay thế chấp ngân hàng SCB 1 tỷ trong 3 năm với lãi suất 9%/năm và ngày giải ngân là 26.08.2022 Từ ví dụ này ta sẽ có được Bảng Tính Lãi Suất Vay Ngân Hàng SCB cụ thể như sau:

– Áp dụng công thức tính lãi trên dư nợ giảm dần: Số tiền phải trả hàng tháng = số tiền vay/thời gian vay + số tiền vay*lãi suất cố định hàng tháng. Ta có:

| Kỳ hạn | Ngày trả nợ | Số gốc còn lại | Gốc trả hàng tháng | Lãi trả hàng tháng | Tổng số tiền phải trả hàng tháng |

|---|---|---|---|---|---|

| 1 | 26/09/2022 | 972,222,222 | 27,777,778 | 7,500,000 | 35,277,778 |

| 2 | 26/10/2022 | 944,444,444 | 27,777,778 | 7,291,667 | 35,069,444 |

| 3 | 26/11/2022 | 916,666,667 | 27,777,778 | 7,083,333 | 34,861,111 |

| 4 | 26/12/2022 | 888,888,889 | 27,777,778 | 6,875,000 | 34,652,778 |

| 5 | 26/01/2023 | 861,111,111 | 27,777,778 | 6,666,667 | 34,444,444 |

| 6 | 26/02/2023 | 833,333,333 | 27,777,778 | 6,458,333 | 34,236,111 |

| 7 | 26/03/2023 | 805,555,556 | 27,777,778 | 6,250,000 | 34,027,778 |

| 8 | 26/04/2023 | 777,777,778 | 27,777,778 | 6,041,667 | 33,819,444 |

| 9 | 26/05/2023 | 750,000,000 | 27,777,778 | 5,833,333 | 33,611,111 |

| 10 | 26/06/2023 | 722,222,222 | 27,777,778 | 5,625,000 | 33,402,778 |

| 11 | 26/07/2023 | 694,444,444 | 27,777,778 | 5,416,667 | 33,194,444 |

| 12 | 26/08/2023 | 666,666,667 | 27,777,778 | 5,208,333 | 32,986,111 |

| 13 | 26/09/2023 | 638,888,889 | 27,777,778 | 5,000,000 | 32,777,778 |

| 14 | 26/10/2023 | 611,111,111 | 27,777,778 | 4,791,667 | 32,569,444 |

| 15 | 26/11/2023 | 583,333,333 | 27,777,778 | 4,583,333 | 32,361,111 |

| 16 | 26/12/2023 | 555,555,556 | 27,777,778 | 4,375,000 | 32,152,778 |

| 17 | 26/01/2024 | 527,777,778 | 27,777,778 | 4,166,667 | 31,944,444 |

| 18 | 26/02/2024 | 500,000,000 | 27,777,778 | 3,958,333 | 31,736,111 |

| 19 | 26/03/2024 | 472,222,222 | 27,777,778 | 3,750,000 | 31,527,778 |

| 20 | 26/04/2024 | 444,444,444 | 27,777,778 | 3,541,667 | 31,319,444 |

| 21 | 26/05/2024 | 416,666,667 | 27,777,778 | 3,333,333 | 31,111,111 |

| 22 | 26/06/2024 | 388,888,889 | 27,777,778 | 3,125,000 | 30,902,778 |

| 23 | 26/07/2024 | 361,111,111 | 27,777,778 | 2,916,667 | 30,694,444 |

| 24 | 26/08/2024 | 333,333,333 | 27,777,778 | 2,708,333 | 30,486,111 |

| 25 | 26/09/2024 | 305,555,556 | 27,777,778 | 2,500,000 | 30,277,778 |

| 26 | 26/10/2024 | 277,777,778 | 27,777,778 | 2,291,667 | 30,069,444 |

| 27 | 26/11/2024 | 250,000,000 | 27,777,778 | 2,083,333 | 29,861,111 |

| 28 | 26/12/2024 | 222,222,222 | 27,777,778 | 1,875,000 | 29,652,778 |

| 29 | 26/01/2025 | 194,444,444 | 27,777,778 | 1,666,667 | 29,444,444 |

| 30 | 26/02/2025 | 166,666,667 | 27,777,778 | 1,458,333 | 29,236,111 |

| 31 | 26/03/2025 | 138,888,889 | 27,777,778 | 1,250,000 | 29,027,778 |

| 32 | 26/04/2025 | 111,111,111 | 27,777,778 | 1,041,667 | 28,819,444 |

| 33 | 26/05/2025 | 83,333,333 | 27,777,778 | 833,333 | 28,611,111 |

| 34 | 26/06/2025 | 55,555,556 | 27,777,778 | 625,000 | 28,402,778 |

| 35 | 26/07/2025 | 27,777,778 | 27,777,778 | 416,667 | 28,194,444 |

| 36 | 26/08/2025 | 0 | 27,777,778 | 208,333 | 27,986,111 |

| Tổng | 1,000,000,000 | 138,750,000 | 1,138,750,000 |

Đón Đọc Hướng Dẫn 💥💥 Cách Tính Lãi Suất Ngân Hàng Theo Năm ️️️💥💥 Công Thức, Bảng Tính

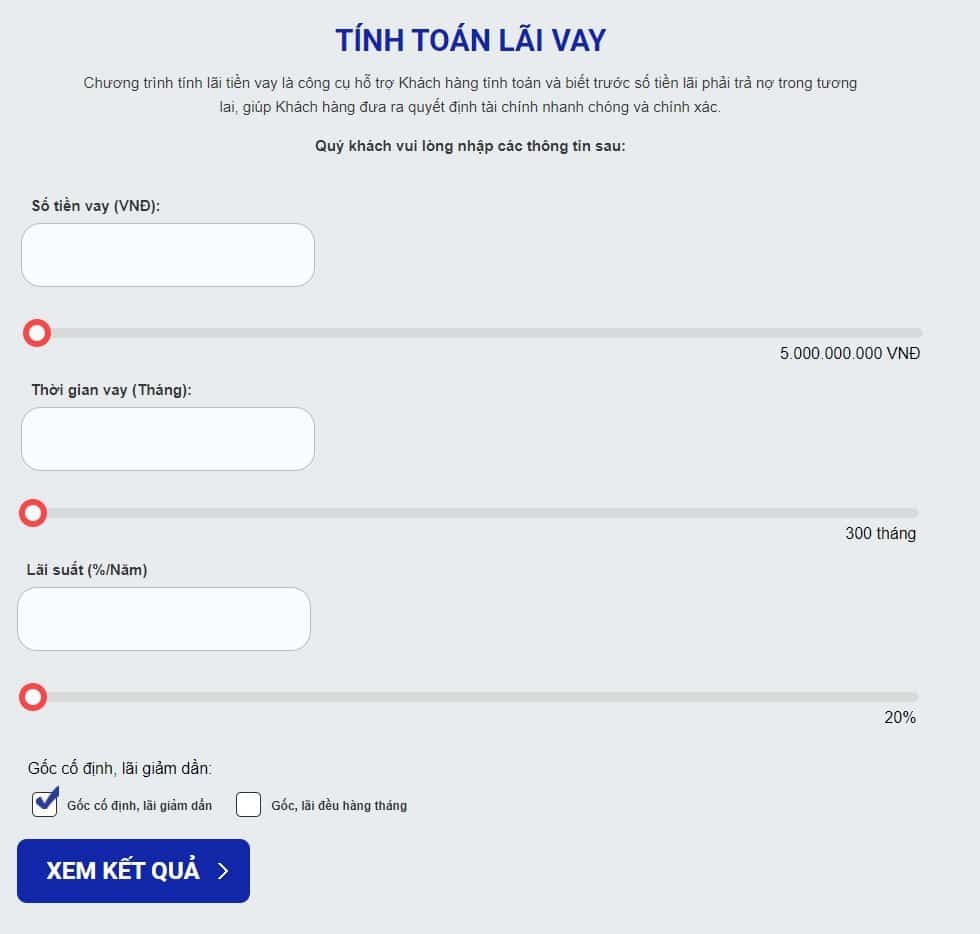

Công Cụ Tính Lãi Suất Vay Ngân Hàng SCB

Để sử dụng Công Cụ Tính Lãi Suất Vay Ngân Hàng SCB bạn cần thực hiện theo các bước cụ thể sau đây:

- Bước 1: Truy cập vào Công Cụ Tính Lãi Suất Ngân Hàng tại: https://www.scb.com.vn/vie/cong-cu-tinh-toan#loan

- Bước 2: Tiếp theo các bạn nhập các thông tin theo yêu cầu như: Số tiền vay, kỳ hạn vay, lãi suất,…

- Bước 3: Bạn click vào chọn một trong hai phương thức tính đó là ”Gốc cố định, lãi giảm dần” hoặc ” Gốc, lãi đều hàng tháng”

- Bước 4: Cuối cùng nhấn vào Tính toán

Phí Phạt Trả Nợ Trước Hạn Khi Vay Thế Chấp Ngân Hàng SCB

Hiện nay khi trả nợ trước hạn tại SCB khách hàng sẽ chịu phí phạt trả nợ trước hạn từ 1% – 3%. Mức phí phạt này khá thấp so với mặt bằng chung nên khách hàng hoàn toàn có thể yên tâm khi trả nợ trước hạn.

– Để tính được phí phạt nợ trước hạn, có thể áp dụng theo công thức sau:

Phí trả nợ trước hạn = Tỷ lệ phí trả nợ trước hạn x Số tiền trả trước.

=> Ví dụ: Khách hàng vay ngân hàng 200 triệu đồng trong một khoảng thời gian vay là 3 năm, phí phạt trả trước là 2%. Khách hàng trả trước 30 triệu đồng nên phí phạt trả trước được tính như sau: 2% x 30 triệu = 600.000 đồng.

– Trong đó:

- Tỷ lệ phí trả nợ trước hạn: Chính là % khách hàng bị phạt khi trả nợ trước hạn, % này được ghi trong hợp đồng trước đó.

- Số tiền trả trước: Là số tiền khách hàng còn vay và giờ trả hết (số tiền còn nợ).

Những Kinh Nghiệm Vay Vốn Ngân Hàng SCB

Dưới đây là Những Kinh Nghiệm Vay Vốn Ngân Hàng SCB được chúng tôi đúc kết và chắt lọc chi tiết nhất:

- Bạn nên cân nhắc kỹ nhu cầu về vốn của mình, lên kế hoạch trả nợ chi tiết và đúng hạn.

- Nên đọc và nghiên cứu thật kỹ tất cả các thông tin về điều khoản, đặc biệt là về thời hạn và thay đổi lãi suất.

- Nắm rõ các phương thức trả nợ để tính toán khả năng chi trả theo tình hình tài chính của bản thân, chủ động hơn trong việc thanh toán khoản nợ.

- Nếu còn vấn đề gì thắc mắc hoặc chưa hiểu rõ hãy nhờ nhân viên tư vấn lại kĩ càng để tránh rắc rối sau này.

- Kiểm tra lại thông tin và nắm rõ các thỏa thuận trong hợp đồng vay vốn trước khi kí kết.

Cập Nhật Thêm Thông Tin Về 💥💥 App Tính Lãi Suất Ngân Hàng 💥💥Phần Mềm Ứng Dụng Tốt Nhất

Hỗ Trợ Tư Vấn Vay Ngân Hàng SCB Miễn Phí

Nếu bạn cần Hỗ Trợ Tư Vấn Vay Ngân Hàng SCB Miễn Phí, các đơn giản là để lại BÌNH LUẬN hoặc LIÊN HỆ với chúng tôi theo link dưới đây:

📌 LIÊN HỆ 📌