Cách Tính Lãi Thẻ Tín Dụng Các Ngân Hàng ✅ Nhanh, Dễ Hiểu Nhất ✅ Cùng Khám Phá Thông Tin Hướng Dẫn Kinh Nghiệm Trả Lãi Thẻ Tín Dụng 0%

NỘI DUNG CHÍNH

Các Loại Lãi Suất Thẻ Tín Dụng

Lãi suất thẻ tín dụng là một trong những vấn đề được rất nhiều người quan tâm. Hãy cùng TienNhanRoi.vn tìm hiểu Các Loại Lãi Suất Thẻ Tín Dụng ở nội dung đầu tiên ngay sau đây:

- Lãi suất trả chậm: Bản chất thẻ tín dụng là một khoản bạn “tạm vay” của ngân hàng nên sẽ bị tính lãi. Nhưng thường được miễn lãi 45 -55 ngày, bạn sẽ không bị tính lãi nếu thanh toán dư nợ thẻ tín dụng đầy đủ.

- Lãi suất rút tiền mặt: Chức năng chính của thẻ tín dụng là thanh toán nên nếu bạn rút tiền mặt thẻ tín dụng sẽ phải chịu một khoản lãi suất dao động 3-5% số tiền rút và chỉ được rút 70% hạn mức thẻ tín dụng.

- Lãi suất chuyển đổi ngoại tệ: Mỗi lần thực hiện chuyển đổi ngoại tệ, chủ thẻ sẽ bị tính 2-4% phí tùy ngân hàng.

Bên cạnh cách tính lãi thẻ tín dụng, mời bạn đọc thêm 💲💲 Cách Tính Lãi Suất Vay Ngân Hàng Trả Góp 💲💲 Chia Sẻ Công Thức + Bảng Tính

Ngân Hàng Tính Lãi Suất Thẻ Tín Dụng Khi Nào

Ngân Hàng Tính Lãi Suất Thẻ Tín Dụng Khi Nào? Hiện nay, mỗi ngân hàng đều có một thời gian gọi là thời gian miễn lãi suất (từ 45 đến 60 ngày) được tính từ lần phát sinh giao dịch đầu tiên. Nếu sau khoảng thời gian miễn lãi mà bạn vẫn không thanh toán được số tiền dư nợ thì đây là thời điểm ngân hàng bắt đầu tính lãi suất cho bạn.

Nếu bạn không thanh toán đủ thì số tiền dư nợ còn lại sẽ được tính lãi sau khi đợt miễn lãi. Hiện nay đa phần các ngân hàng đều tính mức 5% dư nợ cuối kì. Đây là khoản tối thiểu bạn phải trả cho ngân hàng để không bị phạt trả chậm.

Ngoài cách tính lãi thẻ tín dụng, THAM KHẢO NGAY THÔNG TIN 💰💰 Quẹt Thẻ Tín Dụng Lấy Tiền Mặt ️️💰💰 10 Dịch Vụ Cà Thẻ Rẻ Nhất

Chậm Hoặc Không Trả Lãi Suất Thẻ Tín Dụng Có Sao Không

Chậm Hoặc Không Trả Lãi Suất Thẻ Tín Dụng Có Sao Không? Nhìn chung việc chậm hoặc không thanh toán thẻ tín dụng sẽ khiến chủ thẻ phải chịu nhiều rủi ro cũng như các hậu quả. Bởi vì đã vi phạm hợp đồng tín dụng sử dụng thẻ tín dụng với ngân hàng phát hành thẻ. Cụ thể như sau:

- Tăng thêm áp lực tài chính: Áp lực tài chính sẽ càng tăng thêm khi chủ thẻ đã không đủ tiền để thanh toán dư nợ nhưng còn bị áp dụng lãi phạt và các khoản phí phạt từ đơn vị phát hành thẻ. Lãi suất trả chậm khoảng 20 – 30%, còn phí phạt trả chậm khoảng 4 – 6% số tiền chưa thanh toán tùy theo quy định từng ngân hàng. Chủ thẻ càng lâu không trả nợ số phí và lãi suất phải trả càng nhiều hơn.

- Rủi ro bị nợ xấu: Khi không thanh toán thẻ tín dụng, khoản nợ bạn đã chi tiêu sẽ trở thành nợ xấu (khoản nợ từ nhóm 3 đến nhóm 5) và được ghi nhận trên hệ thống của Trung tâm thông tin tín dụng (CIC) và khiến điểm tín dụng của bạn bị giảm. Việc giảm điểm tín dụng sẽ khiến bạn trong tương lai khó có được cơ hội vay vốn ở tất cả các ngân hàng hay tổ chức tài chính hợp pháp.

- Sự đòi nợ ráo riết của ngân hàng phát hành thẻ: Chủ thẻ sẽ nhận được tin nhắn, email đến điện thoại để nhắc nhở bạn thanh toán dư nợ thẻ tín dụng, nếu quá 3 kỳ sao kê liên tiếp bạn không thanh toán dư nợ thẻ tín dụng, ngân hàng sẽ khóa thẻ của bạn để tránh phát sinh giao dịch.

- Bị truy cứu trách nhiệm hình sự: Nếu bạn không thanh toán thẻ tín dụng, không hoàn thành nghĩa vụ trả nợ cho bên phát hành thẻ thì bạn có thể bị truy cứu trách nhiệm hình sự về Tội lạm dụng tín nhiệm chiếm đoạt tài sản theo quy định của Bộ luật hình sự hiện hành.

Bên cạnh cách tính lãi thẻ tín dụng, CÙNG XEM NGAY 🔰🔰 Cách Rút Tiền Thẻ Tín Dụng Không Mất Phí ️️️🔰🔰 Tìm Hiểu 8 Mẹo Rút 0Đ

Cách Tính Lãi Thẻ Tín Dụng

Về Cách Tính Lãi Thẻ Tín Dụng, nếu không thanh toán toàn bộ khoản vay (trả góp) trong khoảng thời gian miễn lãi, ngân hàng sẽ tính lãi suất thẻ tín dụng trên số tiền đã sử dụng chứ không phải số còn thiếu hay tổng hạn mức được cấp và lãi suất chỉ tính khi trả thiếu.

Ví dụ: Chu kỳ thanh toán từ ngày 1 đến ngày 30 hàng tháng, ngày đến hạn thanh toán là 15 tháng sau, lãi suất 24%/năm. Trong 30 ngày vừa rồi phát sinh các giao dịch:

- Ngày 10/3 thanh toán hóa đơn 02 triệu đồng; số dư nợ (SDN1) cuối ngày là 02 triệu đồng.

- Ngày 24/3 thanh toán hóa đơn 3 triệu đồng; SDN2 là 2 + 3 = 5 triệu đồng;

- Ngày 01/4 trả được 04 triệu đồng, SDN4 là 05 – 04 = 01 triệu đồng.

Nếu tới ngày 15/4 không trả đủ 01 triệu đồng còn lại thì lãi suất tính như sau:

- SDN1 bị tính lãi từ 10/3 tới 23/3, lãi = 2 triệu đồng* 24%/365 * 14 ngày = 18.600 đồng;

- SDN2 bị tính lãi từ 24/3 tới 01/4, lãi = 5 triệu đồng * 24%/365 * 8 ngày = 26.300 đồng;

- SDN3 bị tính lãi từ 01/4 tới 15/4, lãi = 1 triệu đồng* 24%/365 * 15 ngày = 9.800 đồng.

Tổng số lãi khách hàng phải trả cho tháng vừa rồi là 54.700 đồng. Ngoài ra, số nợ 01 triệu đồng (SDN3) sẽ còn bị tính lãi những ngày sau đó cho tới khi khách hàng trả được.

Lưu ý: Nếu khách hàng trả đủ nợ cho ngân hàng trước ngày 15/4, khách hàng sẽ không bị tính lãi.

Ngoài cách tính lãi thẻ tín dụng, THAM KHẢO NGAY THÔNG TIN 💰💰 Quẹt Thẻ Tín Dụng Lấy Tiền Mặt ️️💰💰 10 Dịch Vụ Cà Thẻ Rẻ Nhất

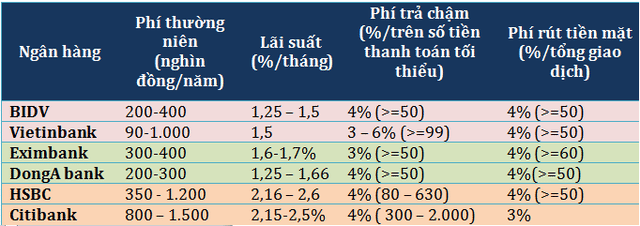

Bảng Tính Lãi Suất Thẻ Tín Dụng

Tiếp tục cùng tham khảo Bảng Tính Lãi Suất Thẻ Tín Dụng của một số ngân hàng hiện nay:

Bên cạnh cách tính lãi thẻ tín dụng, CÙNG GIẢI ĐÁP ❓❓ Thẻ Tín Dụng Có Rút Tiền Được Không ️❓❓ 10 Bí Quyết Phí Rút 0Đ

Những Thuật Ngữ Ngân Hàng Thường Dùng Trong Bảng Sao Kê Lãi Suất Thẻ Tín Dụng

Số lượng người sở hữu thẻ tín dụng ngày càng nhiều. Nhưng không phải ai cũng hiểu hết được tất cả những thuật toán liên quan đến nó. Sau đây là Những Thuật Ngữ Ngân Hàng Thường Dùng Trong Bảng Sao Kê Lãi Suất Thẻ Tín Dụng:

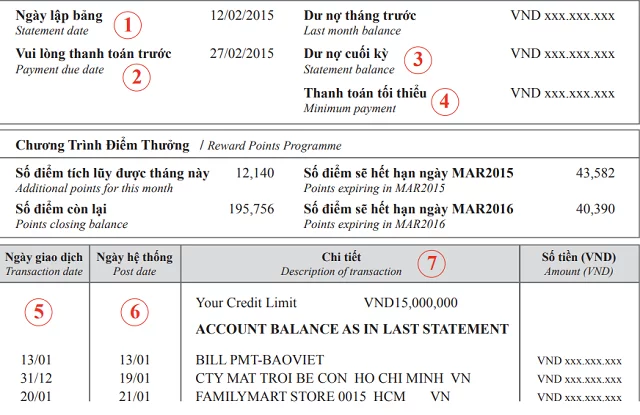

- Ngày lập bảng: đây là ngày ngân hàng phát hành bảng sao kê giao dịch hàng tháng của khách hàng, tổng kết các giao dịch của 30 ngày trong tháng. Nếu ngân hàng nói chủ thẻ được ưu đãi đến 45 ngày không lãi suất khi dùng thẻ tín dụng có nghĩa là sau ngay lập bảng, bạn có thêm 15 ngày để thanh toán cho tất cả những giao dịch được liệt kê.

- Vui lòng thanh toán trước ngày đến hạn: là ngày cuối cùng mà chủ thẻ phải thanh toán cho ngân hàng các khoản chi tiêu cùng phí và lãi phát sinh trong kỳ sao kê (ít nhất là thanh toán tối thiểu), để tránh các khoản phí do thanh toán trễ.

- Dư nợ cuối kỳ: là tổng số tiền từ các giao dịch thẻ, phí, lãi phát sinh liên quan đến việc sử dụng thẻ trong kỳ và số dư chưa thanh toán của kỳ trước.

- Thanh toán tối thiểu: là số tiền tối thiểu bạn phải trả, thông thường là 5% dư nợ cuối kỳ.

- Ngày giao dịch: là ngày giao dịch thanh toán được thực hiện.

- Ngày hệ thống: là ngày giao dịch được ghi vào tài khoản thẻ tín dụng của bạn.

- Chi tiết: là thông tin chi tiết về các giao dịch bằng thẻ tín dụng bao gồm các khoản thanh toán, mua sắm, rút tiền mặt… diễn ra trong khoảng thời gian của bảng sao kê.

- Số tiền: liệt kê các số tiền giao dịch ứng với mỗi khoản, thanh toán, mua sắm, rút tiền và ứng tiền…

- Chương trình điểm thưởng: hiển thị tổng số điểm thưởng bạn tích luỹ được nhờ vào các chi tiêu được thực hiện bằng thẻ tín dụng trong tháng, tổng điểm tích luỹ tính gộp từ đầu thời kỳ đến tháng hiện tại.

Ngoài cách tính lãi thẻ tín dụng, Mời bạn đọc cùng tìm hiểu chi tiết về 🔰🔰 Rút Tiền Thẻ Tín Dụng ️️️🔰🔰 Xem Ngay 10 Dịch Vụ Rút Tiền Mặt Phí Rẻ Nhất

Những Kinh Nghiệm Trả Lãi Suất Thẻ Tín Dụng 0%

Dựa trên những quy định về lãi suất thẻ tín dụng, sau đây là Những Kinh Nghiệm Trả Lãi Suất Thẻ Tín Dụng 0% mà bạn đọc không nên bỏ qua khi dùng thẻ tín dụng:

- Tận dụng thời gian miễn lãi: Hiện nay, mỗi ngân hàng đều có một thời gian gọi là thời gian miễn lãi suất (từ 45 đến 60 ngày) được tính từ lần phát sinh giao dịch đầu tiên. Trong thời gian này, nếu các bạn thanh toán đúng số tiền đã sử dụng từ thẻ tín dụng của ngân hàng thì sẽ không bị tính lãi suất.

- Thanh toán dư nợ đúng hạn, càng sớm càng tốt: Nên thanh toán dư nợ đúng hạn để không bị tính thêm lãi. Nếu không đủ khả năng thanh toán toàn bộ, hãy cố gắng thanh toán một phần trong thời gian sớm nhất có thể. Bởi vì, số tiền lớn để càng lâu thì lãi suất sẽ ngày càng cao.

- Chỉ rút tiền mặt khi thực sự cần thiết: Khi dùng thẻ tín dụng, các bạn chỉ nên rút tiền mặt từ thẻ tín dụng khi thực sự cần thiết. Rút càng nhiều, phí và lãi suất tồn lại càng lớn.

- Chi tiêu trong khả năng trả nợ: Người sử dụng thẻ tín dụng nên kiểm soát được nguồn tài chính và khả năng trả nợ của mình để cân đối ngân sách chi tiêu hợp lý, tránh sa đà vào nợ nần.

- Nếu đoán trước không thể trả hết số tiền nợ trong tháng này vào hạn chót trả nợ của tháng sau thì bạn không nên mua sắm tiếp trong những ngày của tháng sau. Bởi vì những giao dịch đó sẽ bị tính lãi do bạn chưa (hoặc có khả năng) không trả hết tiền nợ và như vậy, bạn bị mất quyền lợi miễn lãi (45 ngày).

Bên cạnh cách tính lãi thẻ tín dụng, Mời Bạn Đón Đọc Thêm Thông Tin 💲💲 Mở Thẻ Tín Dụng Không Chứng Minh Thu Nhập 💲💲 10 Bank Duyệt Ngay

Liên Hệ Hỗ Trợ Cách Tính Lãi Thẻ Tín Dụng Miễn Phí

Nếu bạn có bất kỳ thắc mắc nào về những Cách Tính Lãi Thẻ Tín Dụng, hãy để lại BÌNH LUẬN ngay dưới đây hoặc mục LIÊN HỆ tại Menu website tiennhanroi.vn nhé.

📌 LIÊN HỆ 📌