Điểm Tín Dụng Là Gì, Thang Điểm ✅10 Cách Tăng Điểm Hay Nhất✅ Tìm Hiểu Thông Tin Về Các Yếu Tố Ảnh Hưởng Tới Điểm Tín Dụng Chi Tiết Dưới Đây.

NỘI DUNG CHÍNH

Điểm Tín Dụng Là Gì

Điểm Tín Dụng Là Gì? Điểm tín dụng được xem như một con số phản ánh lịch sử tín dụng của bạn theo các tiêu chuẩn và quy tắc xếp hạng quốc tế, dựa trên việc phân tích hồ sơ tín dụng của bạn, được quản lý bởi Trung tâm thông tin tín dụng CIC, trực thuộc ngân hàng Nhà Nước.

Điểm tín dụng là điểm số mà các ngân hàng, các định chế tài chính, các tổ chức tín dụng đánh giá được sự uy tín của khách hàng khi sử dụng các dịch vụ và các hình thức cho vay vốn mà tổ chức đó cung cấp. Điểm số tín dụng của khách hàng càng cao thì việc đi vay vốn sẽ trở nên nhanh chóng và dễ dàng hơn.

Các Yếu Tố Ảnh Hưởng Tới Điểm Tín Dụng Cá Nhân

Các Yếu Tố Ảnh Hưởng Tới Điểm Tín Dụng Cá Nhân, cùng đón đọc những thông tin chi tiết dưới đây:

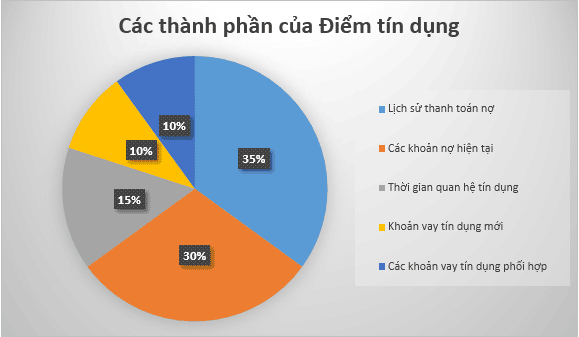

– Lịch sử thanh toán nợ (35%): Đây là yếu tố đầu tiên và yếu tố này chiếm tỷ lệ cao nhất trong 05 yếu tố hình thành nên điểm tín dụng của bạn, lịch sử thanh toán nợ là con số phản ánh việc bạn thanh toán nợ vay có đúng hạn không, việc trả nợ đúng hạn đối với ngân hàng rất quan trọng, nên việc bạn có một lịch sử thanh toán nợ đúng hạn và nhanh chóng thì đây là một lợi thế đầu tiên dành cho bạn.

– Khoản nợ tín dụng (30%): Yếu tố thứ 02 sẽ chiếm 30% trong tổng số điểm tín dụng của bạn, các khoản nợ tín dụng của bạn sẽ phản ánh tổng số nợ và tỷ lệ nợ tín dụng được tạo nên từ tất cả các khoản vay mà ngân hàng đã cung cấp cho bạn đến thời điểm hiện tại. Nếu bạn muốn hồ sơ vay vốn của mình được chấp nhận thì tỷ lệ này cần phải duy trì ở mức trung bình.

– Thời gian mở tài khoản tín dụng (10%): Là khoảng thời gian từ lúc bạn mở tài khoản tín dụng tính cho đến thời điểm hiện tại. Thời gian mở tài khoản càng lâu sẽ được các ngân hàng đánh giá cao, bởi họ có thể phân tích được các chỉ số tín dụng của bạn một cách tổng thể và chính xác.

– Loại tín dụng (10%): Đây là yếu tố phản ánh việc bạn đang sở hữu bao nhiêu loại tín dụng, ví dụ như: thẻ tín dụng, các khoản vay…

– Sử dụng tài khoản tín dụng mới (10%): Việc bạn sử dụng một tài khoản tín dụng mới để vay tiền sẽ khiến cho các ngân hàng không mấy hài lòng, thời gian để các ngân hàng đánh giá cao thẻ tín dụng của bạn là 06 tháng.

Có Thể Bạn Quan Tâm 💲💲Có Nên Mở Thẻ Tín Dụng 💲💲 Ngoài Thông Tin Về Điểm Tín Dụng Là Gì

Cách Chấm Điểm Tín Dụng Và Xếp Hạng Khách Hàng

Cách Chấm Điểm Tín Dụng Và Xếp Hạng Khách Hàng là dựa trên các thông tin trong báo cáo tín dụng theo những tiêu chuẩn rất chặt chẽ của Fair Issac với những trọng số cơ bản: 35% lịch sử thanh toán, 30% số nợ, 15% lịch sử, 10% tín dụng mới, 10% loại tín dụng được sử dụng.

Các Thang Điểm Tín Dụng CIC

CIC hiện đang chia các mức xếp hạng điểm tín dụng như sau, mời bạn tham khảo ngay nhé!

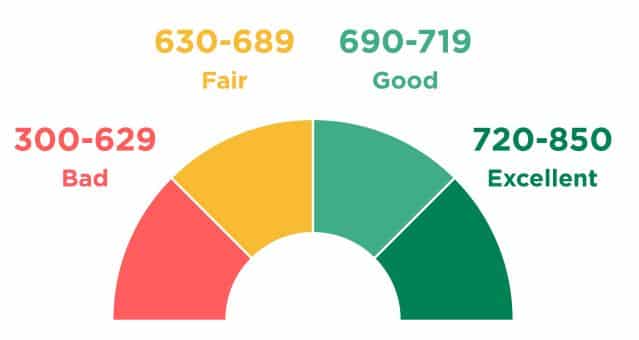

- Từ 150 – 321 điểm: rủi ro rất cao, khách hàng không đủ điều kiện vay vốn.

- Từ 322 – 430 điểm: không đủ điều kiện vay, khách hàng không có khả năng trả nợ vay.

- Từ 431 – 569 điểm: Rủi ro trung bình, khách hàng đáp ứng điều kiện vay nhưng: xem xét đến hạn mức khoản vay, lãi suất vay thường cao

- Từ 570 – 679 điểm: Rủi ro thấp, hưởng lãi suất thấp.

- và ưu đãi do khả năng trả nợ đúng hẹn cho tổ chức

- Từ 680 – 750 điểm: đủ điều kiện vay, điểm tín dụng rất tốt, hưỡng nhiều ưu đãi vay như: hạn mức vay được cao, lãi suất vay được nhiều ưu đãi.

Điểm Tín Dụng Cao Có Lợi Thế Gì

Điểm Tín Dụng Cao Có Lợi Thế Gì? Những thông tin được TienNhanRoi.Vn tổng hợp sau đây sẽ giúp bạn giải đáp được thắc mắc của mình.

Điểm tín dụng đóng vai trò như một công cụ giúp cho các tổ chức cho vay tiêu dùng có thể đánh giá được mức độ uy tín của khách hàng trước khi quyết định có cho khách hàng đó vay hay không.

Nếu điểm tín dụng của bạn tốt có nghĩa là bạn có cơ hội được chấp thuận khoản vay với hạn mức cao hơn và lãi suất thấp hơn thông thường. Khi đó bạn sẽ thực sự tận dụng được khoản vay một cách triệt để. Tăng khả năng được duyệt các sản phẩm tài chính, đủ điều kiện cho các khoản vay tiền online lớn hơn.

Những Ảnh Hưởng Xếp Hạng Tín Dụng Cá Nhân Thấp

Chia sẻ đến bạn đọc Những Ảnh Hưởng Xếp Hạng Tín Dụng Cá Nhân Thấp được biên soạn chi tiết dưới đây:

– Khi bị điểm tín dụng cá nhân thấp thì khách hàng khó tiếp cận được khoản vay.

– Nếu được vay thì vay với hạn mức thấp và lãi suất cao

– Không nhận được các ưu đãi từ ngân hàng khi vay

Chia Sẻ Đến Bạn Đọc Thông TIn 💠💠 Đáo Hạn Thẻ Tín Dụng Tại Nhà 💠💠 Phí Dịch Vụ + Địa Chỉ

10 Cách Tăng Điểm Tín Dụng Hay Nhất

Tiếp theo sau đây, chúng tôi sẽ gợi ý cho bạn top 10 Cách Tăng Điểm Tín Dụng Hay Nhất để bạn đọc cùng tham khảo:

Không Đi Vay Hộ Người Khác

Hiện nay, rất nhiều người mắc phải sai lầm này do đi vay giúp người quen, bạn bè tuy nhiên khi bạn đi vay hộ người khác và khi khoản vay bị trễ hạn thì khả năng cao số điểm tín dụng của bạn sẽ không được cao như ý muốn.

Luôn Thanh Toán Các Khoản Phải Trả Đúng Thời Hạn

Luôn thanh toán các khoản phải trả đúng thời hạn để tăng điểm tín dụng. Bởi lịch sử tín dụng xấu sẽ tồn tại trong khoảng ít nhất 4-5 năm và bạn không thể nào thay đổi được.

Việc thanh toán chậm hoặc quên thanh toán không chỉ làm giảm điểm tín dụng của bạn mà còn dẫn đến phí chậm thanh toán và lãi phạt rất cao, có thể lên tới 30%.

Trả Nợ Cũ Và Hạn Chế Nợ Mới

Bạn nên lưu ý trả nợ cũ và hạn chế vay nợ mới vì nếu có nhiều khoản nợ cùng một lúc bạn sẽ chịu nhiều áp lực trong việc thanh toán, đôi lúc lại có thể bị trễ hạn. Bởi vậy nên có kế hoạch trả dần số dư nợ, càng trả bớt nợ thì khả năng được vay tiền ngân hàng lại sau này của bạn sẽ cao hơn.

Chỉ Vay Khi Thực Sự Cần Thiết

Nên hạn chế các khoản vay không cần thiết để có thể cải thiện điểm tín dụng của bạn được cao hơn. Vay trong khả năng chi trả bằng cách đánh giá nhu cầu của mình với mức thu nhập hiện tại để đảm bảo luôn làm chủ được khoản vay.

Lựa Chọn Mức Vay Trong Khả Năng Trả

Có nhiều người chọn mức vay quá lớn, khi tới hạn trả thì không đủ khả năng. Từ đó, khiến cho điểm tín dụng của bạn bị giảm một cách nhanh chóng. Bởi vậy, hãy lựa chọn những khoản vay mà chi phí trả nợ hàng tháng không vượt quá 50% thu nhập của bạn, tránh trường hợp không thể trả nợ hay chậm trả.

Hạn Chế Vay Tiền Nhiều Nơi

Hạn chế vay tiền từ nhiều tổ chức, bạn chỉ nên vay tối đa 01 tổ chức tín dụng và chỉ khi nào thanh toán xong khoản nợ của tổ chức này thì mới nên thực hiện tiếp các khoản vay khác để đảm bảo số điểm tín dụng của bạn luôn ở mức chấp nhận của các ngân hàng.

Tiết Lộ Cho Bạn Chi Tiết Về 💥💥 Đáo Hạn Thẻ Tín Dụng 💥💥10 Dịch Vụ Đáo Hạn Giá Rẻ Uy Tín Nhất

Theo Dõi Báo Cáo Tín Dụng Thường Xuyên

Việc theo dõi báo cáo tín dụng thường xuyên sẽ giúp bạn điều chỉnh việc chi tiêu cho phù hợp cũng như phát hiện các dữ kiện không chính xác một cách kịp thời.

Không Mở Nhiều Thẻ Tín Dụng

Việc sở hữu đồng thời nhiều thẻ tín dụng cũng có nghĩa là các khoản nợ bạn phải thanh toán càng cao, khả năng trả nợ đúng hạn càng thấp. Nhất là khi bạn chỉ có một nguồn thu nhập hay tài sản đảm bảo cố định, hồ sơ tín dụng của bạn càng được ngân hàng đánh giá rủi ro cao.

Không Tiêu Vượt Quá Hạn Mức Tín Dụng

Nếu bạn sử dụng thẻ tín dụng, ngân hàng cấp cho bạn 1 khoản hạn mức tín dụng và bạn nên quản lý khoản chi tiêu hợp lý trọng hạn mức. Nếu chi tiêu quá mức cũng sẽ làm điểm tín dụng bị giảm xuống thấp và đồng thời bị chịu phạt với chi phí và lãi suất cao.

Không Nên Hủy Thẻ Dưới 6 Tháng Sử Dụng

Khi bạn mở thẻ tín dụng nhưng ít sử dụng hoặc không có nhu cầu sử dụng, có thể bạn sẽ nghĩ đến việc hủy thẻ. Tuy nhiên bạn nên cân nhắc thật kỹ và không nên hủy thẻ khi thời gian sử dụng dưới 6 tháng. Việc này có thể làm bạn bị giảm điểm tín dụng.

Chia Sẻ Thêm Đến Bạn Đọc 💠 Cách Sử Dụng Thẻ Tín Dụng 💠 Không Mất Lãi

Trên đây là tổng hợp những thông tin về Điểm Tín Dụng Là Gì, nếu bạn có thắc mắc gì cần giải đáp thì hãy để lại BÌNH LUẬN hoặc LIÊN HỆ với chúng tôi ngay nhé!