Tính lãi suất tiết kiệm online giúp bạn biết trước số tiền lãi có thể nhận được khi gửi ngân hàng, so sánh nhiều kỳ hạn và chọn phương án phù hợp với khoản tiền nhàn rỗi của mình. Thay vì chỉ nhìn lãi suất %/năm, bạn nên tính thêm tổng tiền cuối kỳ, lãi thực sau lạm phát, rủi ro rút trước hạn và cách chia tiền gửi để quyết định hợp lý hơn.

Công cụ tại TienNhanRoi.vn không chỉ tính lãi đơn giản, mà còn hỗ trợ so sánh kỳ hạn, gợi ý chia tiền gửi, ước tính thiệt hại khi rút trước hạn và xem sức mua thực tế của khoản tiền theo thời gian.

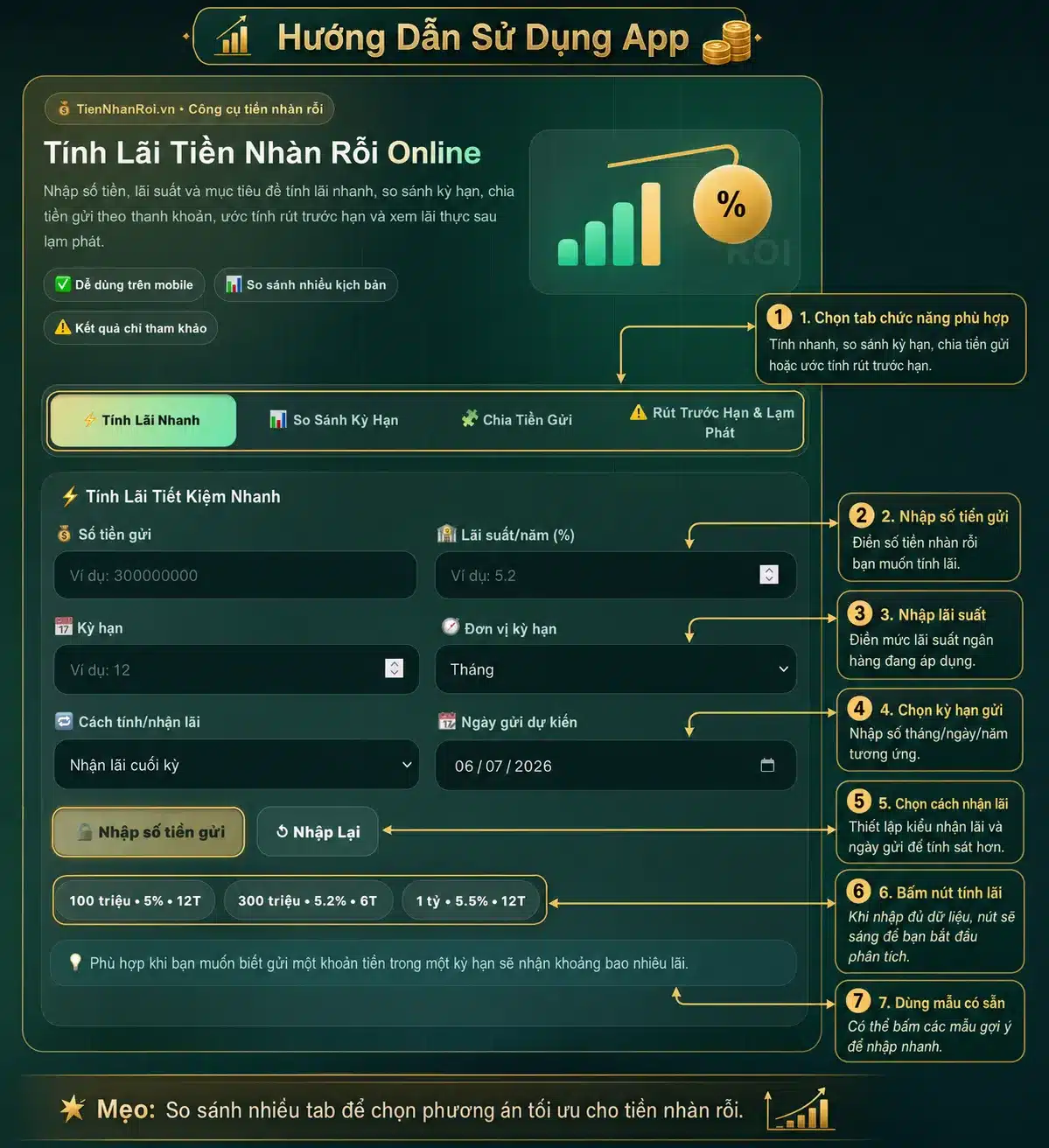

Bạn có thể dùng app dưới đây để nhập số tiền, lãi suất, kỳ hạn, cách nhận lãi và mục tiêu gửi tiền. Hệ thống sẽ tự động tính tiền lãi, tổng tiền cuối kỳ, so sánh các kỳ hạn và đưa ra báo cáo tham khảo dễ hiểu.

💰 TienNhanRoi.vn • Công cụ tiền nhàn rỗi

Tính Lãi Tiền Nhàn Rỗi Online

Nhập số tiền, lãi suất và mục tiêu để tính lãi nhanh, so sánh kỳ hạn, chia tiền gửi theo thanh khoản, ước tính rút trước hạn và xem lãi thực sau lạm phát.

✅ Dễ dùng trên mobile📊 So sánh nhiều kịch bản⚠️ Kết quả chỉ tham khảo

%

⚡ Tính Lãi Tiết Kiệm Nhanh

💡 Phù hợp khi bạn muốn biết gửi một khoản tiền trong một kỳ hạn sẽ nhận khoảng bao nhiêu lãi.

📊 So Sánh Nhiều Kỳ Hạn Cùng Lúc

📌 Bạn tự nhập lãi suất theo bảng ngân hàng đang tham khảo để so sánh khách quan giữa các kỳ hạn.

🧩 Gợi Ý Chia Tiền Gửi Theo Mục Tiêu

🔐 Gợi ý phân bổ chỉ là tham khảo theo nhu cầu thanh khoản, không phải lời khuyên đầu tư cá nhân hóa.

⚠️ Rút Trước Hạn & Lãi Thực Sau Lạm Phát

⚠️ Quy định rút trước hạn có thể khác nhau tùy ngân hàng. Kết quả chỉ giúp bạn ước tính nhanh phần lãi có thể bị giảm.

Đang tính toán...0%

✅ Đã sao chép kết quả

Kết quả từ app chỉ mang tính tham khảo, không phải cam kết lãi suất chính thức từ ngân hàng. Trước khi gửi tiền thật, bạn vẫn nên kiểm tra lại lãi suất mới nhất, điều kiện sản phẩm, cách tính lãi và quy định rút trước hạn tại ngân hàng bạn chọn.

Cách Dùng Công Cụ Tính Lãi Tiền Nhàn Rỗi

App được chia thành nhiều tab để ai cũng có thể dùng nhanh, kể cả người không rành công thức tài chính. Bạn chỉ cần nhập dữ liệu cơ bản, sau đó bấm tính để xem kết quả.

Các chức năng chính gồm:

Tính Lãi Nhanh: nhập số tiền, lãi suất, kỳ hạn để biết tiền lãi và tổng nhận.

So Sánh Kỳ Hạn: so sánh lãi 1 tháng, 3 tháng, 6 tháng, 12 tháng, 24 tháng.

Chia Tiền Gửi: gợi ý phân bổ tiền theo mục tiêu linh hoạt, cân bằng hoặc tối ưu lãi.

Rút Trước Hạn & Lạm Phát: ước tính phần lãi bị giảm khi rút sớm và giá trị thực sau lạm phát.

Cách dùng nhanh:

Nhập số tiền gửi.

Nhập lãi suất/năm theo ngân hàng bạn đang tham khảo.

Chọn kỳ hạn gửi.

Chọn cách nhận lãi: cuối kỳ, hàng tháng hoặc lãi nhập gốc.

Bấm tính để xem báo cáo.

So sánh thêm các kỳ hạn khác nếu muốn tối ưu tiền nhàn rỗi.

Cách tính lãi suất ngân hàng phổ biến nhất là lấy số tiền gửi nhân với lãi suất năm và thời gian gửi thực tế. Tùy từng ngân hàng, sản phẩm và kỳ hạn, cách làm tròn hoặc số ngày tính lãi có thể khác nhau, nhưng công thức tham khảo thường như sau:

Tiền lãi = Số tiền gửi × Lãi suất năm × Thời gian gửi

Nếu tính theo tháng:

Tiền lãi = Số tiền gửi × Lãi suất năm / 12 × Số tháng gửi

Nếu tính theo ngày:

Tiền lãi = Số tiền gửi × Lãi suất năm / 365 × Số ngày gửi

Tiền lãi = 300.000.000 × 5% = 15.000.000đ

Tổng nhận cuối kỳ = 315.000.000đ

Nếu gửi 6 tháng với cùng lãi suất 5%/năm:

Tiền lãi = 300.000.000 × 5% / 12 × 6 = 7.500.000đ

Khi so sánh nhiều ngân hàng, bạn không nên chỉ nhìn lãi suất cao nhất. Cần xem thêm kỳ hạn, điều kiện tất toán, lãi rút trước hạn, cách nhận lãi và độ uy tín của ngân hàng.

Lãi kép là hình thức tiền lãi được nhập vào gốc để tiếp tục sinh lãi ở các kỳ sau. Đây là lý do cùng một mức lãi suất, nếu bạn để tiền càng lâu và tái tục gốc + lãi đều đặn, tổng tiền cuối cùng có thể tăng nhanh hơn lãi đơn.

Công thức tính lãi kép cơ bản:

A = P × (1 + r/n)^(n×t)

Trong đó:

A: số tiền cuối cùng nhận được.

P: số tiền gốc ban đầu.

r: lãi suất năm.

n: số lần nhập lãi trong một năm.

t: số năm gửi.

Ví dụ: bạn gửi 100.000.000đ, lãi suất 6%/năm, lãi nhập gốc hàng tháng, gửi trong 3 năm:

A = 100.000.000 × (1 + 6%/12)^(12×3)

Kết quả sẽ cao hơn so với việc chỉ tính lãi đơn, vì tiền lãi mỗi tháng tiếp tục được cộng vào gốc để sinh lãi mới.

Lãi kép phù hợp khi bạn:

Có tiền nhàn rỗi chưa cần dùng ngay.

Muốn tích lũy dài hạn.

Có kế hoạch gửi đều hoặc tái tục nhiều kỳ.

Không muốn rút trước hạn quá sớm.

Ưu tiên an toàn hơn các kênh đầu tư biến động mạnh.

Lãi suất thực là phần lãi còn lại sau khi tính đến lạm phát. Đây là chỉ số quan trọng vì tiền lãi danh nghĩa có thể dương, nhưng sức mua thực tế chưa chắc tăng nếu lạm phát cao.

Nghĩa là khoản tiền của bạn chỉ tăng sức mua thực khoảng 0,96%/năm, không phải 5% như lãi suất danh nghĩa.

Cách hiểu đơn giản:

Lãi tiết kiệm

Lạm phát

Kết quả thực tế

5%

3%

Sức mua tăng nhẹ

5%

5%

Gần như giữ nguyên sức mua

5%

7%

Sức mua có thể giảm

7%

4%

Lãi thực tốt hơn

Vì vậy, khi tối ưu tiền nhàn rỗi, bạn không nên chỉ hỏi “ngân hàng nào lãi cao nhất”, mà nên hỏi thêm: sau lạm phát, tiền của mình còn tăng giá trị thật không?

So Sánh Kỳ Hạn Gửi Tiết Kiệm

Mỗi kỳ hạn gửi tiết kiệm có ưu và nhược điểm riêng. Kỳ hạn ngắn giúp linh hoạt hơn, còn kỳ hạn dài thường có lãi suất tốt hơn nhưng nếu cần tiền gấp thì dễ bị thiệt khi rút trước hạn.

Bảng tham khảo:

Kỳ hạn

Ưu điểm

Hạn chế

Phù hợp với ai

1 tháng

Linh hoạt, dễ xoay tiền

Lãi thường thấp

Người cần tiền bất cứ lúc nào

3 tháng

Vẫn linh hoạt, lãi khá hơn

Chưa tối ưu lãi dài hạn

Người chưa chắc kế hoạch chi tiêu

6 tháng

Cân bằng lãi và linh hoạt

Rút sớm vẫn có thể thiệt

Người có kế hoạch trung hạn

12 tháng

Lãi thường tốt hơn

Kém linh hoạt hơn

Người có quỹ dự phòng riêng

24 tháng

Có thể tối ưu lãi dài hơn

Rủi ro cần tiền giữa chừng

Người chắc chắn chưa dùng tiền

Nếu bạn chưa có quỹ dự phòng, không nên gửi toàn bộ tiền vào kỳ hạn quá dài. Cách an toàn hơn là chia tiền thành nhiều phần với kỳ hạn khác nhau.

Một sai lầm phổ biến là gửi toàn bộ tiền nhàn rỗi vào một sổ tiết kiệm duy nhất. Khi cần tiền gấp, bạn có thể phải rút trước hạn và mất phần lớn lãi kỳ hạn.

Cách chia tiền hợp lý hơn là chia thành nhiều lớp:

Lớp linh hoạt: gửi kỳ hạn 1 tháng hoặc giữ một phần tiền mặt/tài khoản thanh toán.

Lớp ngắn hạn: gửi 3 tháng để có lãi tốt hơn nhưng vẫn dễ xoay vòng.

Lớp trung hạn: gửi 6 tháng để cân bằng giữa lãi và thanh khoản.

Lớp dài hạn: gửi 12 tháng hoặc hơn nếu bạn chắc chắn chưa cần dùng.

Ví dụ với 300 triệu tiền nhàn rỗi, có thể tham khảo cách chia:

Nhóm tiền

Số tiền

Kỳ hạn

Mục đích

Quỹ linh hoạt

75 triệu

1 tháng

Dự phòng khi cần gấp

Quỹ ngắn hạn

75 triệu

3 tháng

Xoay vòng tương đối nhanh

Quỹ trung hạn

75 triệu

6 tháng

Cân bằng

Quỹ tối ưu lãi

75 triệu

12 tháng

Tăng lãi tốt hơn

Cách chia này không phải công thức bắt buộc, nhưng giúp bạn giảm rủi ro phải rút toàn bộ trước hạn.

Rút Trước Hạn Tiết Kiệm Có Thiệt Không?

Có thể thiệt khá nhiều. Khi rút trước hạn, nhiều ngân hàng sẽ không tính lãi theo mức kỳ hạn ban đầu mà chuyển sang mức lãi không kỳ hạn, thường thấp hơn rất nhiều.

Ví dụ:

Gửi 300 triệu kỳ hạn 12 tháng.

Lãi kỳ hạn: 5,2%/năm.

Đã gửi được 4 tháng.

Lãi không kỳ hạn giả định: 0,2%/năm.

Nếu giữ đến đáo hạn, tiền lãi có thể cao hơn nhiều so với rút trước hạn. Nếu rút sớm, số lãi nhận được có thể chỉ còn rất thấp.

Vì vậy trước khi gửi dài hạn, bạn nên tự hỏi:

Trong 3–6 tháng tới có cần dùng tiền không?

Đã có quỹ dự phòng riêng chưa?

Nếu cần rút sớm thì phần lãi bị giảm bao nhiêu?

Có nên chia thành nhiều sổ nhỏ thay vì một sổ lớn không?

Nếu chưa chắc chắn, chia tiền gửi theo nhiều kỳ hạn thường an toàn hơn.

Lãi Suất Cao Có Phải Luôn Tốt Nhất Không?

Không phải lúc nào lãi suất cao nhất cũng là lựa chọn tốt nhất. Một khoản gửi tiết kiệm phù hợp cần cân bằng giữa lãi suất, độ an toàn, kỳ hạn, thanh khoản và nhu cầu dùng tiền.

Bạn nên cân nhắc:

Ngân hàng có uy tín không?

Lãi suất đó áp dụng online hay tại quầy?

Có yêu cầu số tiền tối thiểu không?

Có điều kiện nhận ưu đãi không?

Rút trước hạn tính như thế nào?

Có cần chia nhỏ khoản gửi không?

Lãi sau lạm phát còn bao nhiêu?

Với tiền nhàn rỗi, mục tiêu đầu tiên thường là an toàn và giữ sức mua, sau đó mới đến tối ưu lợi nhuận.

Lưu Ý Khi Dùng App Tính Lãi Suất Tiết Kiệm

App tính lãi tại TienNhanRoi.vn giúp bạn tính nhanh và so sánh kịch bản, nhưng kết quả không thay thế thông tin chính thức từ ngân hàng.

Bạn nên lưu ý:

Lãi suất trên app là do người dùng tự nhập.

Ngân hàng có thể thay đổi lãi suất theo thời gian.

Lãi suất có thể khác theo kênh gửi online/tại quầy.

Một số sản phẩm có điều kiện riêng.

Kết quả chưa bao gồm thuế, phí hoặc cách làm tròn nếu có.

Rút trước hạn có thể làm tiền lãi giảm mạnh.

Lạm phát chỉ là giả định để tham khảo sức mua thực tế.

Với khoản tiền lớn, nên kiểm tra lại trực tiếp với ngân hàng trước khi gửi.

App có thể tính khá sát nếu bạn nhập đúng số tiền, lãi suất, kỳ hạn và cách nhận lãi. Tuy nhiên, kết quả cuối cùng vẫn có thể khác ngân hàng do quy định làm tròn, số ngày tính lãi, ưu đãi riêng hoặc điều kiện sản phẩm.

Nên Tính Lãi Theo Ngày Hay Theo Tháng?

Nếu bạn muốn ước tính nhanh, tính theo tháng là đủ dễ hiểu. Nếu cần sát hơn với kỳ hạn ngắn hoặc ngày gửi cụ thể, bạn nên tính theo ngày. Một số ngân hàng có thể dùng số ngày thực tế để tính lãi.

Lãi Kép Có Phù Hợp Với Gửi Tiết Kiệm Không?

Có, nếu bạn chọn hình thức tái tục gốc và lãi hoặc lãi nhập gốc định kỳ. Lãi kép hiệu quả hơn khi thời gian gửi dài và bạn không rút tiền ra giữa chừng.

Có Nên Gửi Toàn Bộ Tiền Nhàn Rỗi Vào Một Kỳ Hạn Không?

Không nên nếu bạn chưa có quỹ dự phòng. Chia tiền thành nhiều kỳ hạn giúp linh hoạt hơn và giảm rủi ro mất lãi khi cần rút tiền gấp.

Lãi Suất Thực Quan Trọng Như Thế Nào?

Rất quan trọng. Lãi suất thực cho biết tiền của bạn có thật sự tăng sức mua hay không sau khi trừ lạm phát. Nếu lãi tiết kiệm thấp hơn lạm phát, tiền có thể tăng về số lượng nhưng giảm về sức mua.

Tính lãi suất tiết kiệm online không chỉ để biết mình nhận được bao nhiêu tiền lãi, mà còn giúp bạn tối ưu cách dùng tiền nhàn rỗi. Một quyết định gửi tiền tốt nên xét cả lãi danh nghĩa, lãi thực sau lạm phát, kỳ hạn, khả năng rút trước hạn và nhu cầu thanh khoản cá nhân.

App tại TienNhanRoi.vn giúp bạn tính nhanh, so sánh nhiều kỳ hạn, chia tiền gửi và kiểm tra rủi ro rút trước hạn trong cùng một công cụ. Hãy dùng kết quả như bước tham khảo ban đầu, sau đó kiểm tra lại lãi suất và điều kiện mới nhất tại ngân hàng trước khi gửi tiền thật.